.png)

.png)

|

AI 서버에 필요한 고용량 MLCC의 수요 확대가 본격화되면서 호실적으로 이어질 것이란 기대가 외국인 투자자를 유인하고 있는 것으로 풀이된다. 전자제품에 필수로 들어가는 MLCC는 전기를 저장하고 각종 IC, 반도체, 회로에 매끄럽게 전원을 공급하는 역할을 한다. 전자제품의 핵심부품으로 ‘산업의 쌀’로도 불린다.

특히 AI 서버용 MLCC의 영업이익률은 약 20%로 IT MLCC보다 3~4배가량 높아 AI 서버용 수요 증가는 수익성 개선으로 직결될 것으로 기대된다. 박상현 한국투자증권 연구원은 “AI MLCC 매출 비중은 지난해 한자릿수 중반에서 올해 10% 초반으로 2배 이상 증가할 것으로 예상된다”고 밝혔다. 고용량 MLCC는 생산 난이도가 높아 공급 확대도 쉽지 않아 가격 인상 기대까지 더해지고 있다.

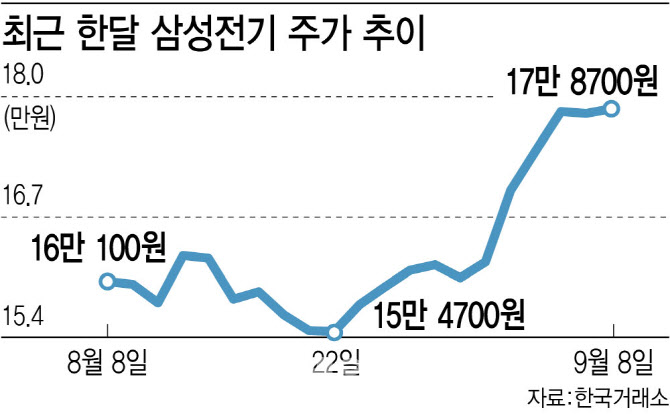

이에 따라 실적 기대감이 높아지고 증권가가 삼성전기를 바라보는 눈높이도 올라가고 있다. 컴퍼니가이드에 따르면 증권가는 삼성전기의 3분기 매출액을 전년 동기 대비 7.81% 증가한 2조 8195억원, 영업이익은 7.12% 증가한 2409억원을 기록할 것으로 추정하고 있다. 증권가가 바라보는 평균 목표가는 직전 18만 1895만원에서 19만 5850원까지 높아졌다. 24만원으로 가장 높은 목표가를 제시한 김민경 하나증권 연구원은 “내년 MLCC 수급은 더욱 타이트해질 것으로 예상돼 공급자 우위의 시장 상황이 전개될 가능성이 높다”고 밝혔다.

단기간 주가가 급등했지만 삼성전기에 대한 재평가는 이제 시작됐다는 평가다. 양승수 메리츠증권 연구원은 “사업 체질 개선에 초점을 맞출 경우 추가 상승 여력이 충분하다”고 밝혔다.

|