.png)

A씨와 같이 사고의 피해를 위장하거나, 실손보험에서 비급여 진료항목을 부풀리기, 허위수술 진단서를 발급받는 등 ‘생계형 보험사기’가 성행하고 있다. 더 큰 문제는 보험소비자가 이 같은 행위가 명백한 불법이라는 것을 모르는 경우가 허다해 잠재적인 보험사기범죄자가 될 수 있다는 점이다.

|

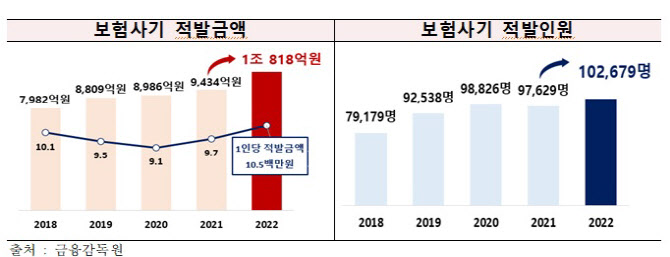

‘연성보험사기’가 사고내용 조작 유형의 큰 비중을 차지했다. 연성보험사기란 실제 사고는 났으나 과장 또는 확대해 보험금을 과잉청구하거나 계약 체결 시 허위정보를 제공하는 불법행위를 말한다. 진단서 위변조, 입원수술비 과다청구 유형이 2021년 1835억원에서 2022년 2468억원으로 34.5% 확대됐다. 연령별로는 같은 기간 60대 이상의 고령층 보험사기 비중이 19.8%에서 22.2%로 증가했고, 50대 적발 비중이 24%로 가장 높았다.

문제는 보험사기의 영역이 소비자의 인식 대비 넓다는 점이다. 보험사기방지특별법에 따르면 고의적인 보험사기 유발행위(살인, 자해, 고의충돌, 자기재산 손괴 등), 보험사고의 허위 또는 위조 행위(허위진단서 발급 등), 의료기관 등의 허위·과잉진료, 부당 보험금 청구행위 등은 모두 보험사기죄에 해당한다.

이 같은 보험사기는 사회적으로 각종 부작용을 초래한다. 보험사기의 직접적인 피해자는 보험회사인 것처럼 보이지만, 실제로 선의의 일반계약자인 국민에게 그 피해가 전가되기 때문이다. 이에 보험사기방지특별법은 사기 행위가 밝혀지면 10년 이하의 징역 또는 5000만원 이하의 벌금을 처벌받을 수 있다고 규정하고 있다.

보험업계 관계자는 “보험사기는 보험회사의 경영악화뿐만 아니라 계약자 보험료 증가, 공보험의 보험금 누수 등 사회 전반에 심각한 악영향을 미친다”며 “괜찮겠지 하는 마음으로 보험사기를 대하는 순간 보험범죄자가 될 수 있어 보험사기를 목격하면 적극적인 신고가 필요하다”고 했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)