기업 입장에서는 스팩 합병을 통한 상장이 기업공개(IPO) 절차보다 상대적으로 간소해 단기간에 자금을 조달할 수 있다는 장점이 있어 스팩 상장을 추진하려는 기업들이 꾸준히 늘고있다는 게 업계의 분석이다.

美 바이오 스팩, 올 들어 5.5兆 모아

경제·금융통신사 다우존스는 12일(현지시각) 올해 들어 미국 바이오 스팩이 45억달러(약 5조5000억원)의 자금을 새롭게 끌어모았다고 글로벌 투자은행(IB)인 에버코어ISI가 분석했다고 보도했다. 같은 기간 바이오 IPO로 모집된 투자금은 90억달러(약 10조3000억원)로 집계됐다. IPO로 모집된 공모자금의 절반수준이 스팩을 통해 모인 것이다. 증시에 상장된 스팩은 비상장 기업을 인수합병(M&A)하려는 목적으로 설립된 회사로 일종의 페이퍼컴퍼니다.

에버코어ISI에 따르면 현재 바이오 기업을 인수하는 목적으로만 상장된 스팩이 미국 증시에서 62개가 있고, 이들 스팩에 누적으로 모인 자금은 157억달러(18조원)다. 18조원의 대기 자금이 상장을 원하는 바이오기업을 기다리고 있는 셈이다.

이는 최근 글로벌 증시 상황과도 연관돼 있다. 코로나19 이후 비대면 비즈니스가 부각되며 시장을 주도해온 아마존과 애플, 페이스북 등 ‘빅테크(big tech)’ 기업의 경우 시장에서 고밸류에이션이라는 부담이 존재하는데, 바이오 스팩이 하나의 대안 투자처로 주목받는 것이다.

최근 경기 회복세가 감지되지만, 코로나19 델타 변이 바이러스 확산에 불확실성이 다시 확대된 것도 바이오 스팩 투자 매력을 높였다. 금융투자업계 관계자는 “경기가 회복할 때 올라가는 경기민감주를 투자하려고 해도 경기 회복 시점을 확신할 수 없는 상황이 됐다”며 “스팩이 유망한 바이오 기업을 인수한 사례가 있어 이를 기대하는 자금이 유입되는 것”이라고 분석했다.

|

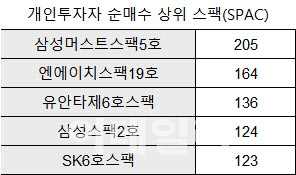

국내 증시도 최근 유동성 장세에 힘입어 개인 투자자들의 자금이 몰리고 있다. 금융정보업체 에프앤가이드(064850)에 따르면 개인투자자는 올들어 국내 증시에 상장된 스팩 57개를 대상으로 2500여억원어치를 투자했다.

국내의 경우 미국과 달리 스팩을 통한 상장이 선호되는 분위기는 아니었다. IPO 절차를 통하면 바이오 기업의 성장성에 기대가 실려 높은 밸류에이션을 노릴 수 있어서다. 한 VC 심사역은 “최근 벤처 스타트업의 나스닥 상장 행렬에 바이오기업이 없는 이유는 국내 증시만큼 바이오기업 밸류에이션을 높게 받을 수 있는 곳이 없기 때문”이라고 말했다.

하지만 최근 변화 조짐이 감지된다. 바이오 기업에 대한 상장 심사가 까다로워진 분위기 때문이다. 유동성이 뒷받침된 역대급 IPO장세에서도 최근 △엑소코바이오 △셀비온 △오에스피 등 바이오기업들이 상장 심사 단계에서 자진철회했다.

건강기능식품(건기식)회사 휴럼은 이날 엔에이치스팩16호(353190)와 합병을 통해 오는 27일 상장한다. 임상시험수탁기관(CRO)으로 설립된 씨엔알리서치도 최근 엔에이치스팩17호(359090)와 합병을 통한 코스닥 상장을 위해 예비심사를 청구했다. 오는 11월 코스닥에 상장할 예정이다. 까다로워진 상장 절차를 스팩 합병으로 넘어보겠다는 전략이 깔린 것으로 분석된다.

|

스팩은 ‘Special Purpose Acquisition Company’의 줄임말로 비상장 기업을 합병하기 위해 만들어진 페이퍼컴퍼니다. 상장 이후 3년(36개월)안에 합병 대상 회사를 찾지 못하면 자동으로 상장폐지된다. 따라서 상장 대상이 구체화되지 않았는데도, 단기간 비이성적으로 급등한 스팩에 투자하는 것은 경계해야 한다는게 전문가들의 조언이다.

스팩과 기업은 시가총액을 기준으로 합병비율을 정한다. 스팩의 시가총액이 높으면 그만큼 기업 입장에서 지분율이 희석된다. 단기 고점부근에서는 합병 대상 기업을 찾기 어려워 질 수 있다.

금투업계 관계자는 “합병 이슈 없이 가파르게 움직이는 스팩에 투자하는 것은 위험하다”며 “추격매수를 하는 것보다는 공모주 청약을 통해서 장기적인 관점으로 투자하는 것이 바람직하다”고 말했다.

![[미리보는 이데일리 신문]韓축구, 월드컵서 받은 ‘냉엄한 감사보고서'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070201638t.jpg)