.png)

.png)

|

60대 이상 고령층이 은행에 갚아야 할 주택담보대출 원리금이 남아 있더라도 주택연금에 가입해 기존 빚을 갚고 연금을 받을 수 있는 상품을 내놨다. 주택연금 중 한번에 목돈을 미리 당겨 받을 수 있는 일시 인출한도를 기존 50%에서 70%로 늘려 기존 주택대출 원리금을 한번에 갚을 수 있도록 한 것이다. 은퇴 후 벌어들이는 수입이 시원찮은 고령층으로선 가지고 있던 주택대출을 주택연금으로 전환하면 이자 부담은 사라지고 다달이 연금이 들어와 실소득이 늘어나는 효과를 볼 수 있다.

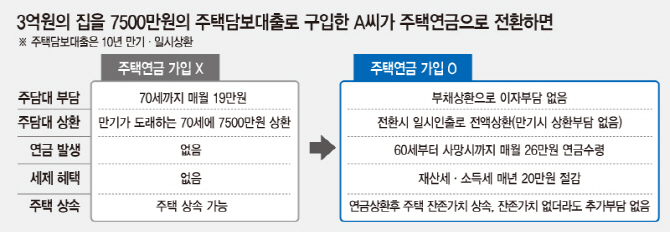

예컨대 3억원짜리 집을 사면서 은행에서 만기 10년·일시상환 조건으로 주택담보대출 7500만원을 받은 60세 A씨가 주택연금으로 전환한다고 가정해보자. A씨는 만기(75세) 때 원금과 은행 이자를 한번에 갚아야 하는 일시상환 부담에서 벗어나는 건 물론 매달 은행에 내던 은행 이자 19만원 부담도 사라지면서 오히려 26만원의 연금을 받게 된다. 집 보유를 대가로 내야 하는 재산세·소득세도 면제돼 매년 20만원의 세금 비용도 아낄 수 있다. 사망 후엔 그동안 받은 연금을 뺀 나머지를 자식에게 상속도 할 수 있다.

이 상품은 변동금리 조건으로 주택담보대출을 받은 은퇴자라면 고려해 볼 만하다. 김동만 주택금융공사 주택연금부 팀장은 “추후 금리 인상이 예상돼 원리금 부담이 더 커질 수 있는 만큼 은퇴 후 가처분 소득이 없는 은퇴자라면 이 상품으로 갈아타는 걸 고려해 볼 수 있다”고 말했다. 금융위 관계자는 “고령층으로 갈수록 보유한 자산 중 실물자산이 차지하는 비중이 82.4%로 전 연령대를 통틀어 가장 높다”며 “이들이 주택연금으로 쉽게 전환하면 하우스푸어로 전락할 우려가 크게 줄어든다”고 설명했다.

주택연금 가입대상이 아닌 40~50대가 은행에서 장기·고정금리·분할상환 주택담보대출인 보금자리론을 받아 집을 살 때 추후 주택연금 가입을 약속하면 금리를 깎아주는 상품도 나온다. 예를 들어 45세 B씨가 3억원짜리 집을 살 때 20년 분할상환 조건으로 1억5000만원을 보금자리론 대출을 받으면서 추후 주택연금 가입을 약속하면 금리가 인하(3.2%→3.1%)돼 연간 이자비용 12만원(20년 이자 총 240만원)을 아낄 수 있다. 60세 때 연금으로 전환하면 매월 원리금 부담 85만원 대신 42만원의 연금을 받는다.

일정 소득·자산기준 이하의 생활이 어려운 고령층에 대해 더 많은 주택연금을 지급하는 우대형 상품도 선보인다. 주택가격 2억5000만원 이하, 연소득 2350만원 이하가 기준이 될 것으로 보인다. 만약 2억원짜리 집을 가지고 있고 연소득이 2000만원인 60세 C씨가 주택연금에 가입하면 연금 지급액이 기존 45만5000원에서 54만7000원으로 20%가량 늘어난다.