.png)

|

한재준 인하대 교수는 18일 오후 제주 테디벨리리조트에서 열린 ‘2018 소비자금융 콘퍼런스’에서 “한국과 일본의 대부업은 금융당국의 규제 강화, 특히 상한 금리 규제 변화에 민감히 반응한다”며 이같이 주장했다.

그는 “규제가 감내 가능한 수준인 경우 업계 스스로의 효율화 노력으로 자금중개 기능이 개선되지만, 감내가 어려운 수준까지 치달으면 시장 위축이 불가피하다”며 “일본은 2006년 최고금리를 20%로 인하한 후 대부잔액 감소가 본격화했고, 한국은 2016년 최고금리를 27.9%로 인하한 후 저신용 대출자가 감소하는 현상이 발생하고 있다”고 설명했다.

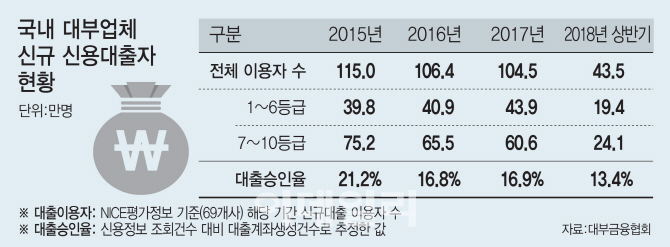

이는 최고금리 인하로 대부업체들이 대출을 축소하는 과정에서 리스크 관리를 위해 주 고객층을 신용등급 5~6등급 중심으로 상향하고 있기 때문에 벌어진 일이다. 실제로 69개 대부업체의 연도별 신규 신용대출자 현황을 보면 7~10등급은 2015년 75만2000명에서 지난해 60만6000명으로 급감했다. 올해 상반기에도 24만1000명에 그쳤다.

한 교수는 “2010년 이후 일본 대부업계는 이자수익만으로 영업비용을 충당하지 못하자 비대출사업인 보증업으로 업태를 확장하고 1% 미만의 은행권 저리 차입을 통한 비용절감으로 활로를 모색하고 있다”며 “한국은 일본처럼 업태 변경이 어렵고 저리의 자금차입 방안도 미흡해 향후 최고금리 추가 인하 시 대처방안이 마땅치 않다”고 우려했다. 이어 “우리 금융당국은 일본 사례를 참고해 추가 금리인하 여부를 판단하고 인하 결정 시 대부업권의 퇴로를 열어줘야 할 것”이라고 강조했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)