|

[세종=이데일리 김상윤 기자] 과세당국은 현재 비트코인을 화폐로 인정하지 않는 방향에 무게를 두고 있다. 이에 따라 상품 또는 자산에 물릴 수 있는 양도소득세나 부가가치세 부과여부를 놓고 저울질을 하고 있는 상황이다.

11일 기획재정부와 국세청의 말을 종합하면, 정부는 비트코인을 화폐로 인정하지 않은 전제 아래 양도세나 부가가치세를 물릴 수 있는 법적 근거를 놓고 논의를 한창 진행하고 있다.

정부 관계자는 “가상화폐 법적 성격 등에 대해서는 범정부 태스크포스(TF)에서 아직 명확하게 정리된 것은 아니지만, 국내 상황을 볼 때 비트코인이 만들어질 당시 목적인 화폐 성격은 갖고 있지 않다고 본다”면서 “과세당국 입장에서는 여러 시나리오를 놓고 과세 준비를 하고 있는 상황이다”고 설명했다.

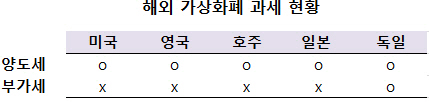

과세당국이 검토하고 있는 비트코인에 물릴 수 있는 세목은 양도소득세나 부가가치세 등이다. 양도세로 부과하는 것은 비트코인을 자산으로 인정한다는 얘기다. 부동산이나 증권과 같은 일종의 자산인 만큼 양도하는 과정에서 난 차익에 대해 세금을 물릴 수 있게 된다. 미국, 영국 등 다수 국가들도 이런 이유에서 비트코인을 자산으로 분류해 양도소득세 등을 부과하고 있다.

다만 국내법에서는 양도세의 경우 열거된 품목에 한해 세금을 물리고 있다. 현재 양도세법에는 가상화폐에 대한 내용이 없기 때문에 별도의 법개정이 필요한 사항이다. 여기에 양도세를 부과하기 위해서는 거래 참여자의 계좌 내 수익을 들여다볼 수 있는 권한도 과세당국이 부여 받아야 한다. 기재부 관계자는 “양도세의 경우 열거주의에 따르고 있기 때문에 현행법에서는 비트코인에 과세할 수 있는 법적 근거가 없다”면서 “만약 양도세를 물리기로 결정할 경우 별도의 입법 절차를 거쳐야 한다”고 설명했다.

반면 비트코인을 일종의 상품으로 정의한다면 부가가치세를 물릴 수 있다. 현행법에 따르면 부가세의 과세 대상은 ‘사업자가 행하는 재화 또는 용역의 공급과 재화의 수입’이다. 가상화폐 거래를 물물 교환으로 볼 경우 거래되는 가상화폐에 10%의 부가세를 물릴 수 있다. 현재 부가가치세를 부과하는 곳은 독일, 싱가포르 등이다. 다만 호주는 부가세를 부과하다 비트코인을 일종의 ‘거래 매개체’인 화폐 성격도 있는 것으로 판단하면서 면세로 방향을 돌리고 있다.

부가가치세로 과세하는 방안을 정할 경우 별도의 법개정 문제는 없다. 상품거래에 대해서는 일괄적으로 부가가치세를 매길 수 있기 때문이다. 다만 상품으로 볼 경우 수출입이 가능한 재화냐 판단하는 문제도 검토해야 한다. 부가가치세 대전제는 소비가 어디에서 이뤄지냐에 있기 때문이다.

국세청 관계자는 “비트코인을 상품으로 규정할 경우 수출입 과정에서 부과세를 물리는 방안도 검토해야 한다”면서 “각국의 상황과 맞물려 국내 상황 등을 면밀히 검토하면서 신중하게 결정해야할 사안이다”고 설명했다.

![[밑줄 쫙!] 비트코인 사상 최고치 경신...8천만원 돌파](https://board.edaily.co.kr/data/photo/files/HN/H/2020/01/ISSUE_3563.jpg)

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)

![살인 미수범에 평생 장애...“1억 공탁” 징역 27년 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031400001t.jpg)