<앵커>

유가 상승에 따른 정제마진 강세로 국내 정유사들은 지난 1분기 역대급 실적을 기록했습니다. 수익성 지표인 정제마진은 2분기에 더욱 강한 모습을 보이고 있는데요. 그럼에도 정유사들의 2분기 이익은 1분기보다 줄어들 것으로 예상됩니다. 왜 그런지, 성주원 기자가 보도합니다.

|

정유사의 수익성 지표인 정제마진이 주간 평균 기준 배럴당 20달러를 돌파했습니다. 석유제품의 공급이 부족한 때문입니다.

|

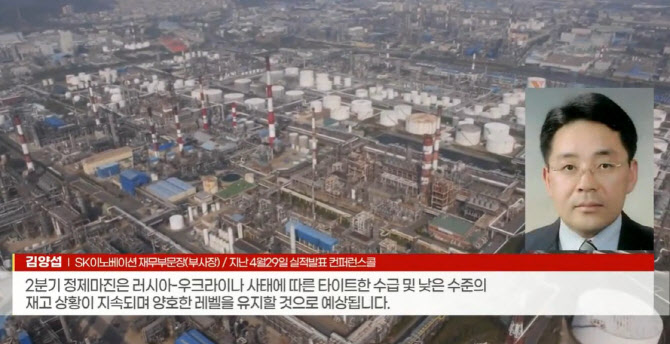

[김양섭 SK이노베이션 재무부문장(부사장) / 지난 4월29일 실적발표 컨퍼런스콜]

“2분기 정제마진은 러시아-우크라이나 사태에 따른 타이트한 수급 및 낮은 수준의 재고 상황이 지속되며 양호한 레벨을 유지할 것으로 예상됩니다.”

|

지난 1분기 1조6491억원의 영업이익을 기록한 SK이노베이션(096770)의 경우 2분기 영업이익 컨센서스는 그 절반에도 못미치는 수준(6666억원)입니다. 에쓰오일(S-Oil)은 2분기(7198억원)에 1분기(1조3320억원)의 절반을 조금 넘는 영업이익을 창출할 것으로 예상됩니다.

|

정유사들은 산유국에서 원유를 구입하면서 경우에 따라 웃돈(프리미엄)을 지불합니다. 이 웃돈을 감안하면 실제 정제마진은 생각보다 크지 않다는 것이 업계의 설명입니다.

[조상범 대한석유협회 대외협력실장]

“현재 정제마진에서 OSP(중동 원유 공식 판매가격·국제유가 가격에 추가로 붙이는 프리미엄)를 빼게 되면 실질 정제마진은 높지 않고 또 이마저도 정유사 손익분기점인 배럴당 4달러의 마진을 제하게 되면 실질 정제마진은 3달러 내외에 불과한 상황입니다. 더욱이 현재 높은 고유가로 인해서 수요가 위축된다면 정제마진은 언제든 다시 하락할 수 있습니다.”

|

정유업계는 향후 변수인 러시아-우크라이나 사태 전개에 따른 석유 수급 변화와 환율 변동성 등에 촉각을 곤두세우고 있습니다.

이데일리TV 성주원입니다.

![고맙다, 코스피!…연기금 줄줄이 '역대 최고 수익률' [마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26021001687t.630x.0.jpg)