|

주 사업인 폴리실리콘은 태양광과 반도체에 모두 쓰이는 소재로 중국 신장산 제품 회피 추세로 인한 반사 수혜가 전망된다는 분석이 나온다. 강동진 현대차증권 연구원은 “회사 매출은 태양광 관련 폴리실리콘 비중이 높은데 최근 내년 태양광 시장 전망치가 최대 200GW(기가와트)에 이를 것이라는 전망이 나오는 등 전년비 대폭 성장하는 반면 폴리실리콘 신규 증설이 많지 않고, 대부분 신장에서 증설돼 (수급이) 타이트해지고 있다”고 설명했다.

또한 미국뿐만 아니라 최근 유럽에서도 신장산 제품 사용을 피하려는 움직임을 보이면서 OCI 반사 수혜가 부각되고 있다. 강 연구원은 “중국 외에 폴리실리콘 공장 가동이 가능한 업체는 말레이시아와 군산에 공장을 보유한 OCI와 독일 공장을 보유하고 있는 Wacker 정도”라면서 “향후 신장산뿐만 아니라 장기적으로 중국 폴리실리콘 의존도를 낮추려는 움직임은 지속될 것”이라고 설명했다.

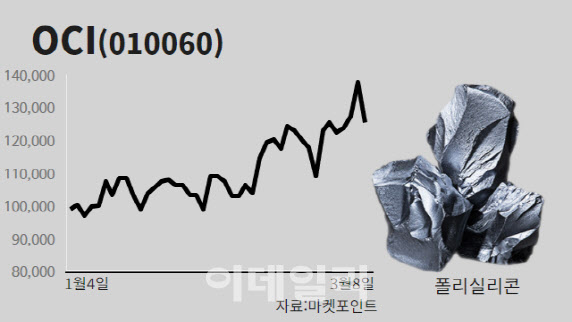

실제로 금융감독원 전자공시시스템에 따르면 회사의 지난해 매출액, 영업손실은 2조25억원, 861억원으로 각각 전년 대비 23.1% 감소, 적자 지속했다. 다만 영업손실은 전년도 1806억원 대비 861억원으로 절반 수준 감소했다.

회사는 올해 반도체용 폴리실리콘 판매에도 주력할 예정이다. 대신증권에 따르면 회사가 목표치로 제시한 반도체용 폴리실리콘은 2000톤으로 지난해 대비 100% 증가한 수준이다. 한상원 대신증권 연구원은 “아직은 고정비 부담이 높은 상황이나 생산 확대 이후 안정적인 수익성 유지가 가능할 전망”이라고 내다봤다.

회사 관계자는 “지난해 5월부터 말레이시아 공장은 태양광용 폴리실리콘을, 군산공장은 반도체용 폴리실리콘을 주 생산하는 걸로 이원화했다”며 “캐파도 기존에는 군산이 높았지만 이제 말레이시아 공장이 커진 상황”이라고 설명했다.

주력 업종이 화학인 만큼 유가 상승 영향은 불가피하나 원가와 판매가 모두 영향을 받아 실적에는 큰 영향이 없다는 게 회사 측 설명이다. 회사 관계자는 “석유화학 및 카본 부문의 원료가와 판매가가 모두 유가와 연동되기 때문에 오히려 큰 영향은 없다”고 말했다.

한편 금융정보 분석업체 에프앤가이드에 따르면 회사의 영업이익 컨센서스는 2491억원으로 3년 만의 흑자전환이 전망된다. 이는 6개월 전 컨센서스에 비해 두 배 늘어난 규모로 6개월 전부터 꾸준히 늘어났다.

![“명품인 줄” 이부진, 아들 졸업식서 든 가방…어디 거지?[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021100594t.jpg)