.png)

|

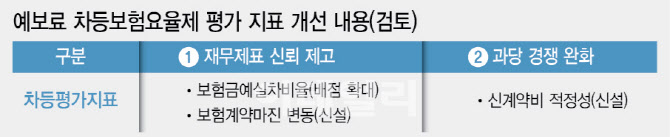

이에 금융당국은 보험사가 계리 가정 관리를 강화하도록 보험예실차비율 지표 배점을 확대하는 것을 검토한다. 즉, 예실차(회계 가정에 따른 오차)가 크게 발생하지 않는 보험사는 예보료를 깎아주겠다는 의미다. 현금 흐름 추정의 적정성을 높일 수 있도록 계리가정 변경 등에 따른 ‘CSM 변동’, 과당경쟁 완화를 위해 ‘신계약비 적정성’ 평가 지표도 신설하는 쪽으로 가닥을 잡았다. 그동안 진행해 온 보험개혁회의 과제를 충실히 이행하면 예보료를 낮춰준다는 유인책도 냈다. 예보는 내년 1분기 중 차등보험료율제 최종 개선안을 확정할 예정이다.

보험업계에서는 실효성에 의문을 제기하고 있다. 최대 할인율이 10%로 막혀 있는 데다 평가 지표가 복잡해지면 관리 비용만 늘어날 수 있다는 이유에서다. 예보의 잠정 개선안을 보면 현재 5등급인 평가 등급이 7등급으로 세분화한다. A+(예보료 10% 할인), A(7% 할인), B(0%), C+(7% 할증), C(10% 할증) 등 5개로 나누던 등급에 B+(3% 할인)·B-(3% 할증) 구간을 더해지는 것이다. 최대 할인율·할증률은 변동이 없다.

한 보험사 관계자는 “예보료 최대 할인율은 여전히 10%로 현재와 달라지는 게 없는 반면 관리해야 할 평가 지표만 복잡해졌다”며 “새로운 평가 항목을 관리하기 위해선 사내 시스템 손질 등 비용 부담도 늘어날 텐데 그만큼 돌아오는 혜택이 큰지 의문이다”고 했다. 다른 보험사 관계자도 “평가지표가 세분화하면 예상치 못한 부분이 발견될 수 있다”며 “일부 보험사는 예보료 부담이 오히려 가중될 수 있다”고 주장했다.

단순히 재무제표에 나오는 예실차의 규모나 변동 내역만 본다면 지나치게 일률적 기준으로 작용할 수 있단 우려도 있다. 박규서 한국외국어대 교수는 “예를 들어 변동 내역이 5000억원으로 같더라도 어떤 회사는 추정 오류나 불확실성에 의해 어쩔 수 없이 나타날 수도 있지만 반면 악의적으로 가정을 쓴 회사도 있을 수 있는데 그런 부분까지 평가하기 어려울 수 있다”고 설명했다. 또 “예보료가 무서워 예실차 수정을 못 하거나 왜곡시키는 부작용이 나타날 수 있다”고 덧붙였다.

보험업계 관계자도 “당국의 회계 가이드라인 한 줄에 수천억원에서 조 단위의 변동이 생긴다”며 “새로운 회계제도가 완전히 정착되지 않은 현 상황에서 예실차와 CSM 변동을 차등보험료율제에 넣는 것은 신중해야 한다”고 지적했다.

|