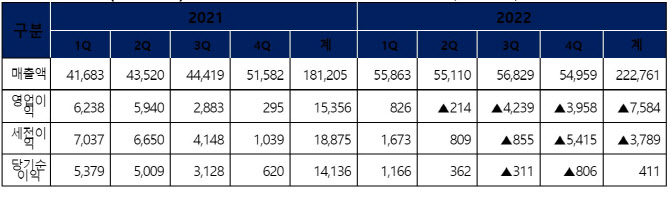

롯데케미칼은 9일 공시를 통해 지난해 연결기준 실적으로 매출 22조2760억원, 영업적자 7584억원을 지록했다고 밝혔다. 매출은 전년 동기 대비 22.9% 증가했으나 영업이익은 적자전환했다.

롯데케미칼은 “중국의 코로나19 봉쇄와 러시아-우크라이나 전쟁의 장기화, 세계경기 침체에 따른 제품가격 및 수요 감소, 원료가 상승 등 대외 불안정성이 지속됐다”고 실적 악화 배경을 설명했다.

|

롯데케미칼과 주요 자회사의 4분기 실적 현황을 살펴보면 기초소재사업은 매출 3조1670억원, 영업손실 2857억원을 기록했다. 유가가 점진적으로 안정되면서 원료가격의 부담은 다소 완화됐으나 글로벌 경기의 약세 지속에 따른 수요 감소로 낮은 수익성을 보였다.

첨단소재사업은 매출 1조794억원, 영업이익 320억원을 기록했다. 제품 수요 하락으로 매출은 전분기 대비 소폭 감소했으나 주요 원재료 가격의 안정화와 해상운임 부담이 감소하면서 수익성이 개선됐다고 회사 측은 설명했다.

자회사 롯데케미칼타이탄은 매출 6204억원, 영업손실 1117억원을 기록했다. 제품가격 하락과 수요 약세로 낮은 수익성을 나타냈다.

자회사 LC USA는 매출 2075억원, 영업손실 256억원을 기록했다. 원재료인 에탄 가격의 안정화로 원가 부담은 완화됐으나 글로벌 MEG 공급 부담에 따라 업황 약세가 지속된 것으로 분석됐다.

롯데케미칼은 지난해 어려운 경영환경에도 전지소재·수소에너지·리사이클 등 3대 미래 신성장 동력 확보를 위한 ‘비전 2030’을 수립하고 일진머티리얼즈 인수 등 미래사업 투자를 결정하는 등 지속가능한 성장 기반을 마련하는 한 해였다고 평가했다. 비주력 해외자회사 롯데케미칼 파키스탄(LCPL) 매각을 추진했다는 점도 언급했다.

올해 전망에 대해 롯데케미칼은 미·중 글로벌 공급망 재편과 세계 경제 인플레이션 등 불확실성과 중국발 증설에 따른 공급과잉 등으로 대외환경의 불확실성이 당분간 지속될 것으로 예상했다.

롯데케미칼 관계자는 ”일진머티리얼즈의 인수 완료와 고부가제품 확대 등 사업 포트폴리오 다변화를 바탕으로 수익성과 기업가치를 제고하고 수소·배터리·친환경제품 등 미래 신사업의 지속 투자와 가시화를 통해 그린에너지·스페셜티 소재 선도 기업으로 자리매김하는 한 해를 만들겠다“고 강조했다.

한편 롯데케미칼은 보통주 1주당 3,500원의 결산 현금 배당을 결정했다. 오는 3월 정기주주총회에서 최종 승인할 예정이다.

|

![한 놈만 아득바득 이 갈던 명재완에...별이 졌다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021000001t.jpg)