|

[이데일리 이후섭 기자] 한국신용평가는 한미약품(128940)의 무보증사채 등급전망을 기존 `안정적`에서 `부정적`으로 하향 조정한다고 9일 밝혔다. 신용등급은 `A+`를 유지했다.

잇단 기술수출 권리 반환으로 연구개발성과 지속에 대한 불확실성이 확대됐다는 진단이다. 전지훈 한신평 수석애널리스트는 “지난 2016년 베링거인겔하임의 HM61713 권리 반환, 사노피와의 퀀텀프로젝트 계약조건 변경과 같이 일부 수출건에 차질이 빚어졌다”며 “이어 올해에도 일라이릴리의 HM71224, 얀센의 HM12525A 등 주요 기술수출 건에 대한 계약 취소가 이어지면서 연구개발(R&D) 투자를 통한 수익창출구조의 지속 여부가 불확실해졌다”고 설명했다.

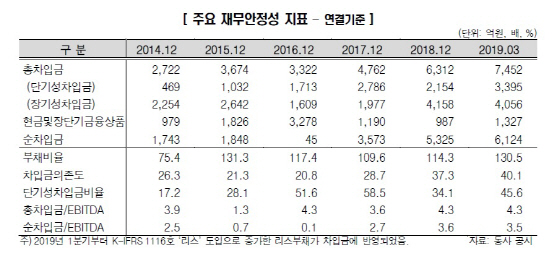

한미약품은 기술수출 계약에서 파생될 것으로 예상되는 제품수요에 부응하기 위해 2016년 이후 평택 바이오플랜트를 중심으로 연간 2000억원을 상회하는 시설투자를 집행했다. 여기에 사노피에 대한 기술수출 계약금 반환(2017~2018년 합산 약 2500억원)도 이뤄지면서 2016년 말 45억원에 불과했던 연결 순차입금은 지난 3월 말 기준 6124억원으로 대폭 늘어났다.

잇단 기술수출 계약 취소와 주요 파이프라인 지연에 따라 기대 현금유입액이 감소하면서 재무부담 완화가 쉽지 않을 전망이다. 전 애널리스트는 “기술수출 권리 반환과 스펙트럼의 `롤론티스` 미국 허가신청 자진취하 등으로 기술수출을 통해 발생할 것으로 예상되는 현금유입액 규모가 과거 대비 감소했다”며 “2017년 이후 신규 기술수출이 부재한 상황에서 기존에 수출됐던 계약들마저 진행에 차질을 빚으며 대규모 시설투자 등으로 확대된 재무부담 완화를 어렵게 하는 요인으로 작용하고 있다”고 판단했다.

한신평은 R&D 투자성과 부진에 따른 수익성 저하 및 재무부담으로 한미약품의 연결기준 감가상각전 영업이익(EBITDA) 대비 이자비용 지표가 10배 미만이거나 총차입금 대비 EBITDA 지표가 2.5배 이상을 지속하는 경우 신용등급 하향 압력이 확대될 수 있다고 밝혔다.