.png)

|

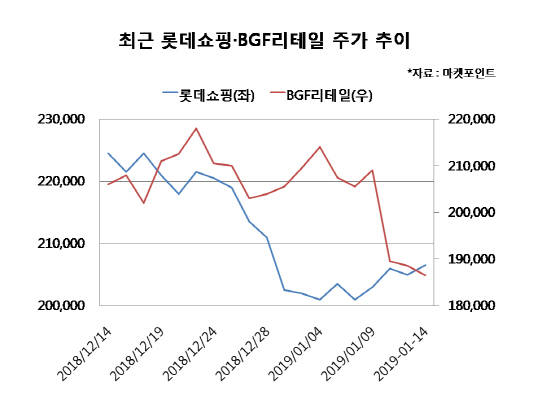

14일 마켓포인트에 따르면 롯데쇼핑(023530) 주가는 최근 한 달여 간 8% 떨어졌다. 같은 기간 BGF리테일(282330) GS리테일(007070)도 9% 넘게 빠졌으며, 현대백화점(069960) 신세계(004170) 등도 2~3%대의 하락세를 나타내고 있다.

지난해 4분기 실적 부진 우려에 투자심리가 위축된 것으로 보인다. 내수 부진이 이어지면서 한국개발연구원(KDI)은 최근 석 달 연속 경기가 둔화되고 있다고 진단했다. 지난해 11월 소매판매액은 9~10월 평균(2.8%)보다 낮은 1.0% 증가하는데 그쳤으며, 12월 소비자심리지수도 97.2로 여전히 기준치(100)보다 아래에 머물렀다.

롯데쇼핑은 국내 백화점 및 마트 매출성장 둔화로 지난해 4분기 실적이 예상치를 대폭 밑돌 것으로 예상된다. 남옥진 삼성증권 연구원은 “롯데쇼핑의 지난해 4분기 영업이익은 전년동기대비 20.1% 감소한 2152억원으로 시장예상치(2726억원)를 하회할 전망”이라며 “주력인 국내 백화점과 마트의 4분기 동일점포 매출증가율이 마이너스(-)0.8%, -7%로 전분기 대비 각각 4.6%포인트, 8.6%포인트 하락할 것”이라고 내다봤다.

최저임금 인상 직격탄을 맞은 편의점의 4분기 실적도 낮아진 눈높이를 충족하지 못할 전망이다. BGF리테일과 GS리테일의 4분기 영업이익은 시장예상치를 4~8% 밑돌 것으로 관측된다. 지난해 최저임금 급증으로 연간 450억원에 달하는 추가적인 점주 지원금으로 영업이익이 크게 부진했다는 분석이 나온다.

현대백화점의 경우 면세점 사업 적자로 지난해 4분기 영업이익이 전년동기대비 10% 이상 감소하면서 부진할 것으로 예상된다. 올해 새로 시작한 면세점 사업에서 4분기에만 200억원 이상의 영업손실을 기록할 것으로 추정된다. 미래에셋대우는 중국 단체 관광객 회복 속도가 느리고, 광고집행비 및 송객수수료 집행 금액이 당초 예상보다 컸을 것으로 판단된다며 4분기 영업손실 규모를 기존 140억원에서 217억원으로 늘렸다.

유통업을 둘러싼 영업환경 전망은 좀처럼 밝아질 기미가 보이지 않는다. 한국기업평가는 유통업에 대한 신용등급 전망을 지난해에 이어 올해에도 부정적으로 유지했다. 롯데·신세계·현대백화점 등 오프라인 중심의 대형사에게 불리한 소비패턴으로 변하고 있으며, 규제 리스크가 여전히 남아있다는 진단이다. 김병균 한기평 평가4실 평가전문위원은 “온라인·모바일로 대표되는 소비패턴으로 변화하면서 대형 유통사들도 온라인사업 투자로 대응하고 있으나, 마진이 낮은 온라인 채널의 비중 확대로 수익성 저하가 불가피할 것”이라고 판단했다.

지난해 18조9602억원의 역대 최대 매출을 기록한 면세점 업계도 마냥 웃을 수만은 없다. 최근 중국 전자상거래법 개정에 따른 중국 보따리상 `따이공`의 매출 감소 우려가 커지고 있다. 최민하 한국투자증권 연구원은 “중국 전자상거래법으로 국내 면세점 시장 확대를 주도해온 따이공의 움직임이 위축된 모습”이라며 “규제로 인해 영업 허가와 세금을 부담하게 됐지만 여전히 이윤을 남길 수 있고 규제 초기인 만큼 오는 2월 춘절 전후의 영업 동향을 살펴볼 필요가 있다”고 판단했다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)