|

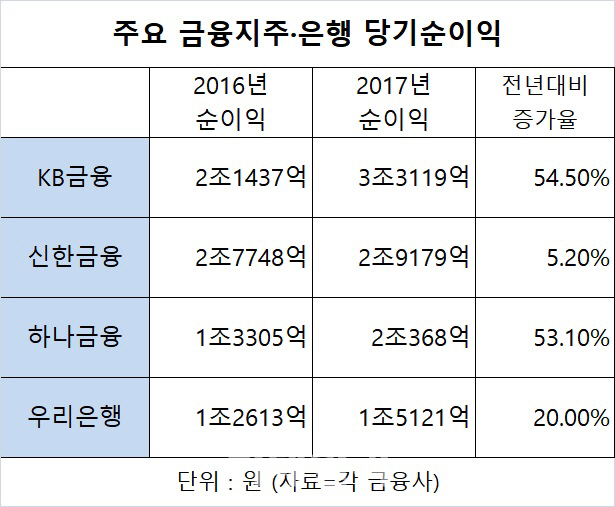

KB금융그룹은 8일 지난해 당기순이익이 전년(2조1437억원) 대비 54.5%(1조1682억원) 증가한 3조3119억원을 기록했다고 공시했다. KB금융지주 창립 후 최초로 3조원대 당기순이익을 시현한 것이다.

다만 4분기에는 일부 일회성 비용을 인식함에 따라 직전 분기(8975억원)보다 38.3%(3433억원) 감소한 5542억원의 당기순이익을 거뒀다. 4분기 순이익은 은행 실적개선에 따른 P/S 지급과 희망퇴직 비용 등 일회성 요인으로 전분기에 비해 하락했다는 것이 KB금융의 설명이다.

KB금융 관계자는 이번 실적에 대해 “은행 수익성이 개선되고 KB증권 출범, KB손해보험과 KB캐피탈의 완전 자회사화를 통해 비(非)은행 계열사 이익이 급증하면서 지주사 창설 이래 최대 실적을 달성했다”고 평가했다.

최대 자회사 KB국민銀 ‘수익성 회복’…통합 KB증권·KB손보 ‘시너지 가세’

지난해 순이자이익은 7조7100억원으로 전년대비 20.4%(1조3075억원) 증가했고 4분기에는 전분기에 이어 분기당 2조원대 순이자이익 시현을 지속했다.

특히 순수수료이익은 2조500억원으로 전년보다 29.3% 늘었다. 한해 사이에 순수수료이익이 4651억원 증가했는데, 이는 주로 통합 KB증권 출범으로 증권업수입수수료가 급증한 데 기인한다. 4분기 순수수료이익은 글로벌 증시 호조에 따른 은행 신탁 및 증권 실적 호조로 전분기 대비 7.4% 늘어났다.

기타영업손익은 KB손해보험 연결효과로 전년과 비교할 때 대폭 개선됐다. 작년 기타영업손익은 지난 2분기 KB손보 완전자회사화에 따른 보험이익 인식으로 전년 대비 9746억원 증가한 4321억원의 이익을 실현했다.

KB금융은 그룹 수익성 개선의 원인으로 최대 자회사인 KB국민은행의 수익성 회복과 비은행 계열사의 이익기반 확대를 꼽았다. KB금융 관계자는 “그룹 당기순이익에서 가장 큰 비중을 차지하는 KB국민은행은 견조한 대출성장과 시장금리 상승 영향으로 본연의 수익성을 회복했다”며 “비은행 부문의 경우 2016년말 통합 KB증권의 출범을 시작으로 KB손보와 KB캐피탈 완전자회사화를 완료함으로써 이익기반이 확대됐다”고 분석했다.

그룹과 은행의 순이자마진(NIM)은 각각 1.99%, 1.71%를 기록하며 전년보다 0.13%포인트씩 개선됐다.

CIR 51.8% ‘글로벌 수준’ 달성…일 년 전보다 5.6%P ‘뚝’

작년 연간 그룹의 경상적 영업이익경비율(Cost Income Ratio·CIR)은 51.8%로 전년도 57.4%보다 5.6%포인트 낮아졌다. 일회성을 제외한 4분기 CIR은 54.1%로 계절성 감안 시 안정적 수준에서 관리하고 있다는 입장이다.

CIR이란 금융회사가 영업이익 대비 어느 정도를 인건비, 전산비 등의 판매관리비로 지출했는지를 나타내는 지표다. CIR은 은행의 경영 효율성과 생산성을 알아보는 데 활용된다. 판매관리비의 60~70%는 인건비인 까닭에 경영 효율성이 높으면 총영업이익경비율은 낮게 나타난다. 이 수치가 낮을수록 경영 효율성이 좋은 것으로 평가된다. 글로벌 100대 은행의 CIR은 54.4%(2013년 기준) 수준이다.

신용손실충당금전입액은 5482억원을 기록하며 전년도와 유사하고 4분기에는 충당금 환입과 전분기 금호타이어 충당금 전입에 따른 기저효과로 전분기와 비교할 때 크게 감소했다. 대손충당금 전입비율은 그룹기준 0.20%, 은행기준 0.05%로 전년대비 각각 0.02%포인트, 0.06%포인트 개선됐다.

KB금융그룹의 지난해말 총자산은 436조8000억원으로 전년말 대비 16.3% 증가했고, 관리자산(AUM)을 포함한 그룹 총자산은 672조원으로 같은 기간 13.9% 확대됐다. 그룹의 부실채권(NPL)비율은 0.69%로 전년말과 전분기 대비 각각 0.17%포인트, 0.08%포인트 낮췄다.

그룹의 NPL 커버리지 비율(Coverage Ratio)은 107.9%에 도달해 안정적으로 관리되고 있으며 그룹 국제결제은행(BIS) 자기자본비율, 보통주자본비율은 각각 15.24%, 14.61%를 기록했다.

KB금융 관계자는 “국내 최고 수준의 자본력을 바탕으로 향후에도 유기적·비유기적 성장을 도모하고 사업부문별로 차별화된 해외진출 전략을 통해 글로벌 커버리지(Coverage)를 확장하는 동시에 디지털화(Digitalization) 고도화를 통해 ‘리딩금융그룹(Regional Leading Banking Group)’으로 도약할 것”이라는 뜻을 내비쳤다.

주요 계열사 2017년 경영실적

KB국민은행의 작년 당기순이익은 견조한 여신성장과 시장금리 상승에 따른 순이자마진 개선에 힘입어 전년 대비 125.6%(1조2107억원) 증가한 2조1750억원을 기록했다. 4분기에는 실적개선에 따른 P/S 지급과 희망퇴직 비용으로 전분기 대비 47.2% 감소한 3337억원을 달성했다.

지난해말 기준 국민은행의 원화대출금은 234조9000억원으로 중소기업대출(10.5%) 중심으로 전년말 대비 6.5% 성장했다. NIM은 금리상승 기조 하에서 신용대출(15.8%), 중소기업대출(10.5%) 등 고수익 자산 위주의 성장을 통해 전년 대비 0.13%포인트 개선된 1.71%를 실현했다.

대손충당금 전입비율은 0.05%로 전년보다 0.06%포인트 추가 개선했고 작년 12월말 연체율은 0.24%로 낮은 수준에서 안정적으로 관리되고 있다. 가계와 기업 연체율은 각각 0.23%, 0.26%를 기록했다.

KB증권의 당기순이익은 2717억원을 시현했다. 4분기 당기순이익은 직전 분기에 인식했던 임금피크제 도입 관련 일회성 비용이 소멸되고 글로벌 증시 호조로 증권수탁수수료 및 투자은행(IB) 수수료가 증가하면서 전분기 대비 267.1%(812억원) 증가한 1116억원을 올렸다.

KB손해보험은 연간 당기순이익 3303억원을 거둬들였다. 4분기에는 전략상품 위주의 성장을 통한 신계약가치 상승에도 불구하고 계절적 성격의 순사업비 증가와 법인세율 인상에 따른 추가 법인세 발생 영향으로 전분기 대비 59.0%(706억원) 줄어든 490억원을 기록했다.

KB국민카드의 당기순이익은 2968억원으로 작년말 카드자산은 지속적인 시장점유율(M/S) 확대 노력에 힘입어 전년말 대비 11.5% 늘어난 16조5000억원을 달성했다. 카드 연체율은 1.23%, NPL비율은 1.40%로 안정적이고 NPL Coverage Ratio는 204.3%를 기록했다.