박종선 유진투자증권 연구원은 8일 보고서를 통해 헥토파이낸셜(234340)에 대해 투자 의견 ‘매수’와 목표주가 5만원을 유지했다. 전날 종가 3만 3950원 기준 상승 여력은 47.3% 수준이다.

|

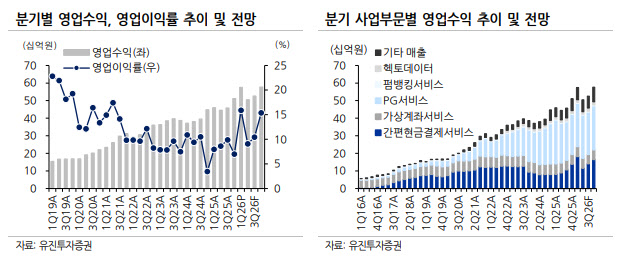

수익성 개선도 두드러졌다. 1분기 영업이익률은 15.9%로 전년 동기 8.0%, 직전 분기 7.0%에서 크게 개선됐다. 헥토파이낸셜이 15%대 영업이익률을 기록한 것은 2021년 2분기 이후 19분기 만이다. 박 연구원은 “1분기 실적에서 긍정적인 것은 전분기에 이어 분기 최대 매출액을 달성했다는 점과 19분기 만에 15%대 영업이익률을 회복했다는 점”이라고 평가했다.

성장세를 이끈 핵심은 간편현금결제서비스다. 1분기 간편현금결제서비스 매출은 182억원으로 전년 동기 대비 123.6% 늘었다. 전체 매출에서 차지하는 비중도 지난해 1분기 17.7%에서 올해 1분기 31.6%로 확대됐다. 크로스보더 신규 고객 유입과 ‘내통장결제’를 포함한 자체 회원제 기반 고수익 서비스 비중 확대가 매출 성장과 수익성 개선을 동시에 이끌었다는 설명이다.

본사 실적 개선도 영업이익률 회복에 힘을 보탰다. 유진투자증권에 따르면 헥토파이낸셜 본사는 1분기 매출액 512억원, 영업이익 101억원을 기록했다. 본사 기준 영업이익률은 19.7%에 달했다. 여기에 헥토데이터를 비롯해 엠트웰브, 허니콘 등 신규 자회사 편입 효과도 연결 매출 성장에 기여했다.

2분기에도 성장세는 이어질 것으로 전망됐다. 박 연구원은 헥토파이낸셜의 2분기 매출액과 영업이익을 각각 505억원, 46억원으로 추정했다. 이는 전년 동기 대비 각각 13.3%, 19.2% 증가한 수준이다. 글로벌 서비스 확대에 따른 내통장결제 서비스 증가와 인수합병(M&A)을 통한 신규 종속기업 편입 효과가 지속될 것으로 봤다.

연간 실적 전망도 상향됐다. 박 연구원은 헥토파이낸셜의 올해 매출액을 2183억원, 영업이익을 281억원으로 예상했다. 지난해와 비교하면 매출액은 16.4%, 영업이익은 80.2% 증가하는 수준이다. 2027년에는 매출액 2420억원, 영업이익 323억원을 기록할 것으로 내다봤다.

밸류에이션 매력도 남아 있다는 평가다. 현재 주가는 유진투자증권 추정 올해 실적 기준 주가수익비율(PER) 21.8배 수준이다. 국내 유사업체인 쿠콘, 카카오페이, 한글과컴퓨터 등의 평균 PER 30.8배와 비교하면 할인 거래되고 있다는 분석이다.

최근 주가 상승 배경엔 스테이블코인 기대감도 자리하고 있다. 헥토파이낸셜은 지난해 2월 국내 최초로 CPN(Circle Payment Network) 공식 파트너에 등재됐다. 이후 국내외 스테이블코인 시장 개화와 본격 상용화 기대감이 커지면서 실질적 수혜주로 부각됐다는 평가다. 헥토파이낸셜 주가는 최근 1년간 248.4%, 최근 1개월간 47.0% 상승했다.

박 연구원은 “CPN 공식 파트너 등재 효과, 국내외 스테이블코인 시장 개화 및 본격 상용화 기대감과 함께 실질적 수혜주로 부상했다”며 “향후 주가는 실적 성장 지속과 스테이블코인 시장 관련 세부 정책 추진 기대감 등으로 추가 상승이 가능할 것”이라고 말했다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)