|

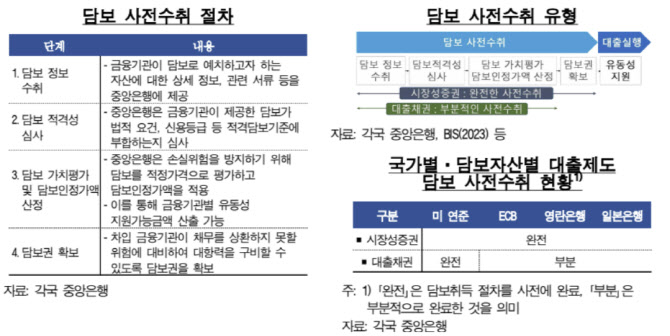

담보 사전수취 제도는 △담보 정보 수취 △담보 적격성 심사 △담보 가치평가 및 담보 인정가액 산정 △담보권 확보의 4단계로 구성되는데 담보권 확보 여부에 따라 4단계를 모두 완료하는 완전한 사전수취와 3단계까지 완료하는 부분적 사전수취로 구분할 수 있다.

일반적으로 시장성증권은 담보권 확보가 용이해 완전한 사전수취를, 대출채권은 담보권 확보 절차의 복잡성과 비용 등 운영상의 효율성을 고려해 부분적인 사전수취를 적용한다. 미국 연방준비제도(Fed·연준)의 경우 법제상 대출채권에 대해 일괄 등기만으로 간편하게 담보권 확보가 가능해 대출채권에 대해서도 완전한 사전수취를 적용 중이다.

한은도 지난 2023년 7월 금융기관 대출채권을 담보로 활용하는 방안을 추진한 바 있다. 보고서를 작성한 김경호 통화정책국 여신담보기획팀 과장 등은 “담보 사전수취 제도는 중앙은행이 충분한 유동성을 적시에 공급하게 하는 기반을 제공한다”면서 “담보 사전수취 과정을 통해 금융기관이 중앙은행 대출제도의 이용절차를 사전에 숙지함으로써 위기 시 해당 제도를 원활히 이용할 수 있게 하는 장점도 있다”고 설명했다.

그는 이어 “중앙은행이 충분한 유동성을 적시에 공급하기 위해서는 금융기관 자산 중 가장 높은 비중을 차지하는 대출채권을 담보로 사전 수취할 필요가 있다”면서 “비시장성 자산인 대출채권을 중앙은행 대출제도의 담보로 사용하는 경우 금융기관이 보유한 시장성증권을 레포(RP)거래와 대차거래 등에 활용해 수익성을 제고할 수도 있다”고 강조했다.

금융당국 유동성 규제와의 정합성을 마련할 필요가 있다고도 제언했다. 김 과장은 “금융기관이 중앙은행에 담보를 사전 예치 시 유동성 규제 상 불리함이 발생하지 않도록 유동성커버리지비율(LCR) 규제와 해당 제도 간 정합성을 확보하기 위한 방안 마련이 필요하다”고 했다.

한편 국제결제은행(BIS) 등 국제기구는 금융시장 스트레스 상황 시 중앙은행에 예치한 담보를 고유동성 자산으로 인정함으로써 담보 예치 시 시장성 증권의 LCR 하락 효과는 완화, 대출채권은 LCR이 개선되는 유동성 규제 개편 방안을 제시한 바 있다. 통상 시장성 증권은 담보 예치 시 고유동성자산에서 제외, LCR이 하락하게 되는 부작용이 있다.

|

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)