.png)

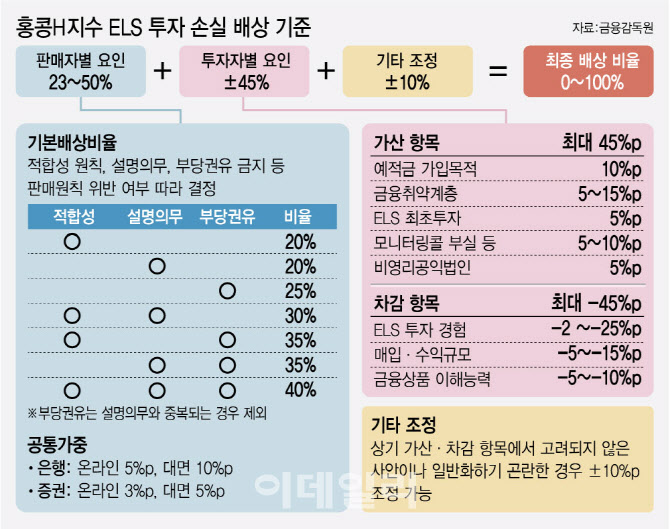

당장 투자자들 사이에선 2019년 ‘파생결합펀드(DLF) 사태 때보다 후퇴한 기준’ ‘은행 봐주기’라는 볼멘소리가 나온다. 홍콩 ELS는 실제 배상받는 비율이 20~60%가 가장 많을 것으로 보이는데 DLF 때는 20~80%로 더 높았다는 점 등을 두고 하는 말이다. 김득의 금융정의연대 대표는 “내부통제 부실 등 공통 가중이 20%에서 10%로 반 토막 낮고 고위험 상품 5% 가산도 사라졌다”며 “배상 비율을 차감할 수 있는 요인들은 더 확대됐는데 신설된 가산 요인은 ‘최초 가입자’밖에 없다”고 토로했다.

은행들도 불만이 있기는 마찬가지다. ELS 가입을 20번이나 해도 배상 비율을 차감하지 않은 것에 대해 한 시중은행 관계자는 “ELS가 보통 6개월 단위로 상환된다고 보면 10년을 투자한 사람인데 ELS 구조를 몰랐다고 할 수 있느냐”며 “표를 의식해 최대한 많은 사람에게 보상이 돌아가게끔 마련된 느낌이다”고 말했다. 다른 은행 관계자도 “손실 경험이 있어야 비율이 차감되는데 이 상품은 지금까지 거의 손실이 난 적이 없다”며 배상 비율 차감이 절대 쉽지 않다고 했다.

판매사는 판매사대로, 투자자는 투자자대로 불만을 드러내고 있다. 금감원이 “정교하고 세밀하게 설계됐다”던 기준안에 만족하는 건 적어도 현재는 금감원뿐이다. 국회에선 기준안을 다시 짜라는 말까지 나오고 있다. 판매사와 투자자 양측이 기준안과 이를 통한 사적 화해 등 분쟁 조정에 만족하지 않는다면 결국 법적 분쟁으로 갈 수밖에 없다. ‘일모도원’이라 했다. 기준안이 나왔지만 배상이 마무리되기까진 갈 길이 멀다.

|

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)