.png)

.png)

|

3일 국회예산정책처가 발간한 ‘지방세제의 현황과 이해’ 보고서를 보면 지방세수는 1997년 18조5000억원에서 2017년 80조4000억원으로 4.3배 증가해 연평균 7.6%씩 성장하는 추세를 보였다.

특히 2013년부터 2017년까지 부동산경기 활성화에 따른 취득세수 증가와 지방재정 확충을 위한 지방소비세 이양 확대 등에 힘입어 연평균 10.6%씩 성장했다. 이는 1997년부터 2013년까지의 연평균 증가율 6.9%를 크게 상회하는 수준이다.

2017년 기준 취득세는 23조4000억원으로 지방세 대비 29.1%로 잠정 집계됐다. 취득세는 부동산 경기가 침체된 2011~2014년 동안 13조원대를 유지하다가 2014년 주택담보인정비율(LTV)·총부채상환비율(DTI) 완화, 취득세율 인하 등 정부 정책에 따라 주택시장이 회복되면서 세수가 16조4000억원으로 증가했다. 특히 부동산 경기 호황 등의 영향으로 2015~2017년 세수는 20조원을 초과했다.

2017년 기준 재산세수는 10조7000억원으로 지방세 대비 13.3%로 잠정 집계됐다. 부동산 공시가격 인상 등의 영향으로 재산세수가 2011년 7조6000억원에서 2017년 10조7000억원으로 매년 3000억~8000억원씩 증가세를 보였다.

올해의 경우 재산세 과세표준의 기준이 되는 전년대비 공시가격 증가율이 모든 항목에서 5%를 상회해 향후 세수가 증가할 것으로 전망된다. 다만 재산세는 전년대비 급격한 세부담 증가를 방지하기 위해 세부담 상한제를 운용(주택 5~30%, 건축물·토지 50%)해 일정 부분 이상 세수가 증가하지 못한다.

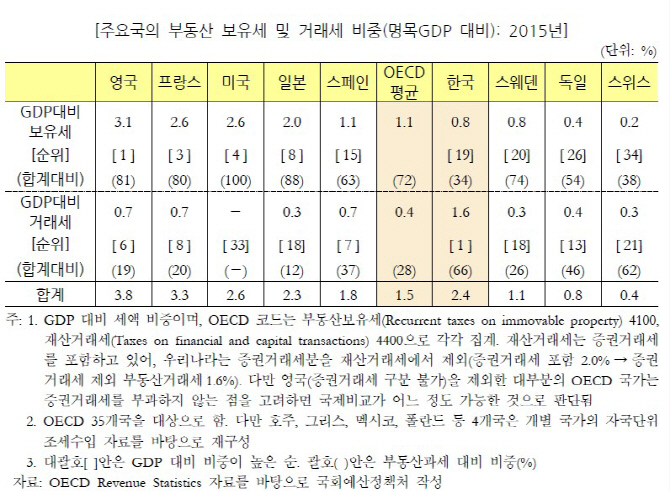

우리나라의 명목GDP 대비 보유세 비중은 0.8%로 OECD평균(1.1%)과 비교해 낮은 것으로 분석됐다. 이는 영국(3.1%), 프랑스(2.6%), 미국(2.6%)보다 낮고, 독일(0.4%), 스위스(0.2%)보다 높은 것이다.

반면 우리나라의 부동산거래세 비중은 1.6%로 OECD평균(1.1%)은 물론 OECD 국가 중에서 가장 높았다. 영국, 스페인, 프랑스 등은 0.7% 내외 수준이다. ‘높은 거래세 및 낮은 보유세’ 구조는 정부가 개발 단계에서 세수입을 초기에 확보하고 이를 다시 공공재 공급에 사용하는데 유리하다. 반면 시장 수요자 입장에서는 현금유동성이 필요한 취득단계에서 높은 거래세 비용은 부동산 수요에 영향을 끼치게 된다.

국회예산정책처는 “우리나라 부동산보유세 실효세율은 0.16% 수준”이라며 “이는 독일, 체코보다 높은 반면 미국, 영국, 프랑스, 일본보다 낮은 수준”이라고 설명했다. 다만 “우리나라의 GDP 대비 민간부동산 총액 비중(510%)이 주요국 평균(374%)보다 높아서 부동산보유세 실효세율이 낮다는 의견이 있다”고 덧붙였다.

|