.png)

|

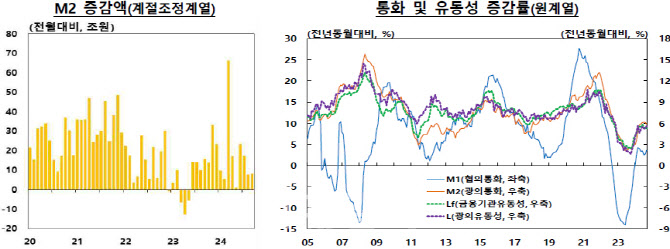

M2는 시중에 풀린 통화량을 나타내는 지표다. 현금, 요구불 예금, 수시입출식 저축성 예금을 포함하는 협의통화(M1)에 2년 미만 정기예·적금, 2년 미만 금융채, 2년 미만 금전신탁, 시장형 상품, 머니마켓펀드(MMF), 수익증권 등을 더한 것이다.

상품별로 보면 △정기예·적금 △수시입출식저축성예금 △기타 통화성 상품 등으로 자금이 유입됐고, 시장형 상품 등에선 자금이 빠져나갔다.

정기예·적금 평잔은 전월대비 8조6000억원 증가했다. 정기예·적금 평잔은 올해 2월부터 8개월째 증가하고 있다. 4분기 대규모 정기예금 만기도래에 따른 은행들의 선제적 예금 유치 노력으로 증가한 것으로 해석됐다.

수시입출식저축성예금도 7조2000억원 늘었다. 전월(1000억원)에 비해 증가폭이 크게 확대됐다. 분기말 재무비율 관리 등을 위한 법인 자금 유입 등 영향이다. 기타 통화성 상품은 5조원 늘었다. 경상수지 흑자행진이 계속되는 등 수출 호조로 외화예수금이 증가한 여파다.

반면, 시장형 상품은 9조원 감소했다. 은행채를 통항 중·장기 자금 조달이 늘면서 양도성예금증서(CD) 등을 중심으로 줄었다.

한은 관계자는 “정기예·적금과 수시입출식저축성예금이 광의통화 증가를 이끌었다”며 “정기예·적금은 고객 예치금 확보 필요성으로 은행들이 노력을 했고, 수시입출식저축성예금은 3분기말 기업 재무비율이 공지되는데, 이를 관리하기 위해 법인자금을 위주로 증가했다”고 설명했다.

이어 “연준의 기준금리 인하가 있었지만, 금리 인하 영향이 있었다면 주식시장이 살아나 정기예·적금이 상대적으로 줄어들고 수익증권이 증가하는 상황이 이론적으로 나타나야 하지만, 그 효과가 미약했다”고 부연했다.

|

경제 주체별로 M2의 변동을 보면 정기예·적금을 중심으로 가계 및 비영리단체가 8조3000억원 증가했고, 수시입출식저축성예금과 정기예·적금을 중심으로 기업도 4조원 증가했다. 기타금융기관도 수익증권 및 정기예·적금을 중심으로 7000억원 증가한 반면, 기타부문은 요구불예금 및 시장형상품을 중심으로 3조4000억원 감소했다.

M1 평잔(이하 계절조정계열 기준)은 1224조7000억원으로, 수시입출식저축성예금 등을 중심으로 전월비 6조9000억원(0.6%) 증가했다. 금융기관유동성(Lf) 평잔은 전월보다 24조1000억원(0.4%) 증가했고, 광의유동성(L) 월말 잔액은 전월대비 46조4000억원(0.7%) 늘었다.