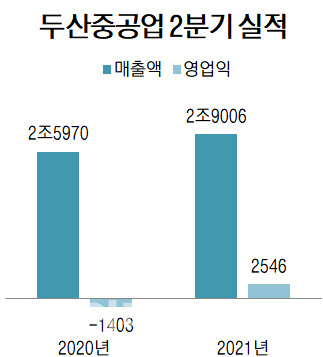

두산중공업(034020)은 2분기 연결 기준 영업이익이 2546억원으로 전년 동기 대비 흑자 전환했다고 28일 공시했다. 같은 기간 매출액은 11.7% 증가한 2조9006억원, 당기순이익은 흑자 전환한 2020억원으로 각각 잠정 집계됐다.

이번 2분기와 지난해 2분기 두산중공업 실적엔 두산밥캣 등과 분리한 후 현대중공업지주-KDB인베스트먼트 컨소시엄에 지분 매각한 두산인프라코어 실적이 제외됐다.

두산중공업은 지난 1분기 영업이익이 2분기 만에, 당기순이익이 7분기 만에 각각 흑자로 돌아섰으며, 이번 2분기에도 2분기째 흑자 흐름이 이어졌다.

두산중공업은 국내외 대형 EPC(설계·조달·시공) 프로젝트 계획 대비 공정을 초과 달성하면서 매출액이 증가했다고 설명했다.

2분기 관리 기준 수주 규모는 9984억원으로 지난해 2분기보다 10.8% 감소했다. 수주 프로젝트는 △사우디 얀부4 해수담수화 △대구·청주 열병합 등이다.

두산중공업은 하반기 수주가 유력한 프로젝트 규모가 3조6000억원가량이라고 설명했다. 수주가 임박한 프로젝트는 두산중공업이 EPC 계약을 이미 체결한 상태로 발주처가 프로젝트파이낸싱(PF)을 완료하면 수주를 인식할 예정이어서 연내 수주로 인식될 가능성이 크다.

두산중공업은 매년 발생하는 서비스·기자재 사업 수주 2조1000억원을 포함하면 올해 수주 목표 8조6000억원을 달성할 수 있으리라고 판단했다.

두산중공업은 전 세계 탄소중립 정책에 따라 소형모듈원전(SMR) 건설이 가시화하고 뉴스케일(Nuscale) 지분 투자로 관련 수주가 확대될 것이라고 예상했다. 해상풍력과 가스터빈, 수소 등 친환경 에너지 사업을 육성해 청정에너지 중심 포트폴리오 전환을 가속할 계획이다.

두산중공업의 부채비율은 별도 기준 186.9%, 연결 기준 224.2%로 집계됐다. 이는 지난해 말 대비 각각 35.2%포인트, 35.6%포인트 하락한 수준이다.

|

![가정집서 나온 백골 시신...'엽기 부부' 손에 죽은 20대였다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031300001t.jpg)