8일 은행연합회는 “암호화폐 거래소의 신고를 지원하고 이를 통해 궁극적으로 암호화폐 투자자를 보호하기 위해 평가방안의 주요 내용을 공개하기로 결정했다”고 밝혔다.

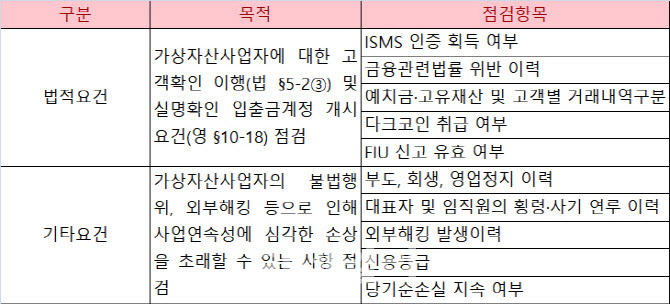

공개한 가이드라인을 보면 은행은 암호화폐 사업자의 자금세탁위험을 평가할 수 있는 방법을 △필수요건 점검 △고유위험 평가 △통제위험 평가 △위험등급 산정 △거래여부 결정 등 5단계로 구분하고 있이다.

|

|

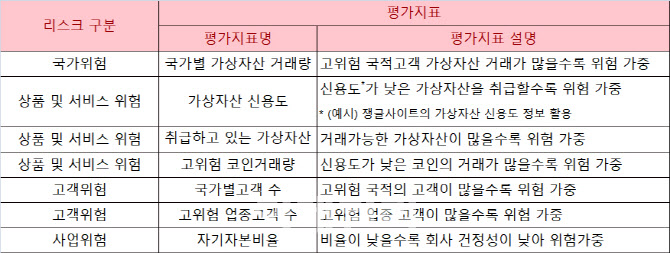

쟁글은 비트코인 등급을 AA+로 위험도는 가장 낮고 신용은 가장 높은 암호화폐로, 이더리움은 AA로 위험도는 두 번째로 낮고 신용은 두 번째로 높은 암호화폐로 매기고 있다. 또 고위험 코인 거래량, 고위험 업종 고객이 많으면 위험이 가중되는 고위험 업종 고객 수, 회사의 건전성을 살피는 자기자본비율 등도 평가지표에 포함했다.

다만 연합회는 ‘거래소에 정치인 고객이 많으면 실명계좌를 받기 어렵다’는 보도에 대해선 “정치인은 법률가·회계사 등과 함께 4단계 분류 중 3번째 등급으로 분류돼 있어 자금세탁 위험 측면에서 상대적으로 낮은 등급으로 분류돼 있다”면서 “100여 가지 지표 중 하나에 불과해 실명 계정 발급 자체에 미치는 영향은 크지 않을 것”이라고 설명했다.

|

가이드라인은 이 같은 검증 절차를 거친 후에 위험등급을 산정하고 거래 여부를 결정하도록 했다. 위험등급 산정 단계에는 검증 대상인 암호화폐 사업자가 최근 작성한 전사위험평가 보고서나 유효성 검증 보고서, 요주의 고객 리스트 필터링 이력 등을 살펴보는 등 과정이 소개됐다.

당초 은행연은 가이드라인을 4월 시중은행에 배포했지만 구체적 방식 등은 공개하지 않았다. 평가방안이 참고자료일 뿐이고 실제 각 은행들이 자율적으로 검증 기준과 과정 등을 결정하는 만큼, 이를 공개할 경우 각 은행 기준과 다른 점을 중심으로 혼란이 발생할 수 있어서다.

하지만 거래소들의 신고기한이 두 달 가량 남은 상황에서 은행권의 실명계좌 인증을 받지 못한 거래소들의 항의가 빗발치자 평가방안을 공개한 것으로 풀이된다. 한 거래소 관계자는 “은행권이 암호화폐 거래소들의 의견을 듣고 소통하는 점은 매우 환영한다”면서도 “은행권의 가이드라인을 맞춘다 해도, 다른 외부적인 이유로도 실명계좌 발급을 꺼리고 있어 도움이 될지는 장담할 수 없다”라고 말했다. 대다수 시중은행은 암호화폐 거래소가 자금세탁 범죄 등에 혹시라도 연루되면 은행과 금융지주 전체가 타격을 입을 수 있다는 이유를 들고 있다.

개정된 특금법에 따라 암호화폐 거래소는 9월 24일까지 금융정보분석원(FIU)에 사업자 신고를 끝마쳐야 한다. 신고를 위해서는 정보보호 관리체계(ISMS) 인증과 자금세탁방지(AML) 시스템, 은행의 실명계좌 취득 등을 갖춰야 한다.

현재 업비트는 케이뱅크와, 빗썸·코인원은 NH농협은행, 코빗은 신한은행과 각각 실명계좌 발급 계약을 맺고 있지만 4곳을 제외한 중소형 거래소들은 실명계좌를 발급받지 못한 상태다

![네이버-두나무 합병 또 연기…24일 ‘특금법 대주주 규제' 분수령 [only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070701313t.jpg)