김학준 키움증권 연구원은 “노타는 스마트폰과 같은 엣지 디바이스 환경에서 GPU, CPU, NPU 등 다양한 칩셋을 대상으로 AI 추론 최적화를 제공하는 솔루션 기업”이라고 설명했다.

특히 삼성전자 등 대형 레퍼런스를 보유한 가운데, 최근 ARM과의 계약 등 신규 고객 확보가 이어지고 있다는 점도 긍정적으로 평가했다.

김 연구원은 “해당 계약의 의미는 향후 ARM의 AP를 활용한 칩들이 개발될 때 동사의 최적화, 경량화 솔루션이 채택될 수 있다”며 “플랫폼 생태계가 활성화될 경우 고객들이 확대될 수 있는 여건이 마련돼 실적 성장이 가능해질 것”이라고 짚었다.

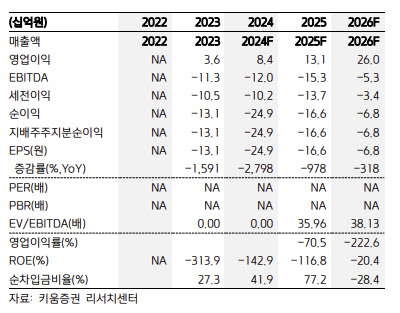

그러면서 “현재는 연간계약 구조로 건당 수수료로 전환될 경우 본격적인 실적 성장이 가능할 것”이라고 전망했다.

AI 산업 환경 변화에 대한 분석도 제시됐다. 김 연구원은 “엣지디바이스에는 고성능 칩이 탑재되기 어렵기 때문에 추론에 대한 리소스가 적다고 할 수 있지만 최근 실시간 추론에 대한 수요가 늘어나고 있다”며 “엣지단에서 활용되는 GPU의 성능을 뛰어넘는 실시간 추론에 대한 것은 최적화를 통해 효율성을 끌어올려 대응해줘야 한다”이라고 진단했다.

노타의 ‘네츠프레소(NetsPresso)’ 플랫폼은 이러한 환경에 맞춰 NPU를 적극 활용해 AI 추론이 가능하도록 모델을 경량화·최적화하는 솔루션이다.

김 연구원은 엣지 디바이스 활성화가 확대될 경우, 메모리 병목을 해소하는 구글의 터보퀀트(TurboQuant)와 함께 노타의 최적·경량화 모델이 추론 시대에 적합한 효율적 솔루션으로 활용될 수 있다고 설명했다.

더불어 비전AI를 통한 실적 성장구조가 가능할 것으로 내다봤다. 그는 “동사의 사업 중 비전AI는 조선소 등 산업현장 외 중동으로의 해외 판매가 확대 전망된다”며 “손익분기점(BEP) 레벨은 300억원”이라고 평가했다.

|

![손흥민·이강인으로 졌다고?…한국 탈락에 日냉정한 평가 [일본 엿보기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063000540t.jpg)