.png)

|

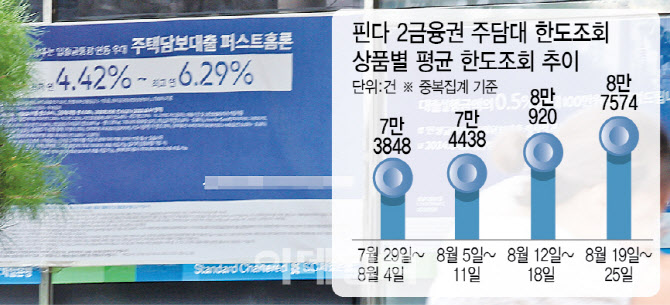

이달 들어 2금융권에서 주택담보대출의 한도를 조회한 건수가 급증하면서 대출 규제에 따른 막차 수요가 2금융권으로 쏠리고 있다. 이데일리가 핀테크 기업 핀다에 의뢰해 추출한 자료에 따르면 지난달 29일부터 이달 4일까지 8월 첫 주 7만 3848건이던 조회 수는 둘째 주 7만 4438건, 셋째 주 8만 920건까지 증가한 후 지난주 8만 7574건으로 급증했다. 3주 만에 1만 3136건이 뛴 셈이다. 시중은행보다 금리 수준이 높은 2금융권의 주담대를 찾는 사람들이 급증한 결과로 분석된다. ‘풍선 효과’가 우려되는 부분이다. 이는 고객이 핀다의 담보대출 비교 서비스에 입점한 8곳의 캐피털, 온라인 투자 연계업체가 제공하는 주담대 상품별 평균 한도 조회 추이를 확인한 결과다.

2금융권 주담대에 대한 관심이 급증하는 배경엔 시중은행의 ‘대출 축소’가 있다. 금융당국의 가계부채 관리 압박에 최근 시중은행은 전방위적 대출 규제에 나서고 있다. 현재 총부채원리금상환비율(DSR) 규제는 은행 대출에 40%를 적용하는 반면 비은행 대출에는 50%로 상대적으로 느슨하다. DSR은 대출받은 사람이 한 해 갚아야 하는 원리금 상환액을 연소득으로 나눈 값이다. 여기다 은행권은 스트레스 DSR 2단계 시행과 함께 모든 대출에 대해 내부 관리 목적 DSR 산출하는 등 추가 규제 대상이 될 가능성이 크지만 2금융권은 이 규제 대상에서도 빠져 있다.

보험업권 등 주담대에도 관심이 늘고 있다. 최근 시중은행이 주담대 금리를 인위적으로 높이다 보니 일부 보험사의 주담대 금리가 더 낮아지는 현상이 벌어졌기 때문이다. 금융감독원에 따르면 주택 가격 3억원, 대출금액 1억원, 대출기간 30년, 고정금리, 아파트담보대출로 설정하면 전날 기준 주담대 금리는 삼성생명이 3.59~4.94%, 삼성화재 3.68~6.13%, 농협손해보험 3.98~6.17%, KB손해보험 4.07%~6.08%, 한화생명 4.18~4.91%, 교보생명 4.23~5.44%, 동양생명 4.56~4.76% 등으로 나타났다.

반면 같은 날 시중은행 주담대 5년 고정금리(혼합·주기형)는 3.63~6.03%로 집계됐다. 두 달 전 2.94%~5.76%에서 하단이 0.69%포인트 상승하며 3% 중반대를 넘어섰다. 은행과 보험사 간 주담대 금리 역전 현상은 작년 10월에 이어 10개월 만에 다시 나타난 것이다.

집값이 들썩이는 상황에서 시중은행의 주담대 문턱이 높아지고 2금융권으로 풍선효과가 나타나면 실수요층의 이자 부담이 커질 수 있다고 우려한다. 서지용 상명대 경영학과 교수는 “현재 상황에서는 2금융권으로의 풍선 효과가 당분간 지속할 가능성이 커 소비자의 이자비용 증가로 이어질 수 있다”며 “2금융권은 금리 수준도 높지만 은행권과 비교하면 자본 여력도 취약해 연체 발생 시 부실화 위험이 커 건전성에도 문제를 줄 수 있다”고 지적했다.