|

[이데일리 이명철 기자] 코스닥에서 출발한 벤처기업이 유가증권시장에서 ‘황제주’로 등극할지 기대를 모으고 있다. 인터넷·모바일 시장의 강자 NAVER(035420)(네이버)가 잇단 투자자들의 ‘러브콜’로 연일 상승세를 이어가고 있는 것이다. 자회사(라인)와 신사업(스노우)의 성장 기대감까지 반영되면서 앞으로도 주가 상승 여력이 충분하다는 게 증권가들의 예상이다.

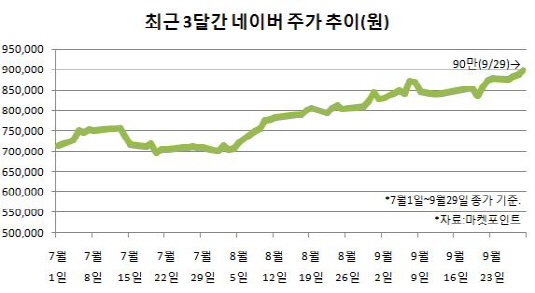

29일 마켓포인트에 따르면 네이버 주가는 전일대비 1.47%원 오른 90만원에 마감하며 신고가를 또 경신했다. 최근 1년 내 최저 수준이었던 지난해 10월초와 비교하면 70% 가까이 올랐다. 유가증권시장 시가총액은 약 30조원으로 SK하이닉스(000660)를 제치고 4위에 올랐다. 지난 7월까지만 해도 주가는 70만원 초반에 머물렀지만 지난달 19% 급등한데 이어 이달 들어서도 꾸준한 오름세다. 8~9월에만 외국인이 5000억원 가까이 사들이면서 상승세를 주도하는 양상이다.

라인의 7월 일본 도쿄 증시 상장으로 수혜 기대감이 형성된 가운데 2분기 실적이 발표된 후부터 상승세가 본격화됐다. 이 회사의 2분기 연결기준 영업이익은 2727억원으로 전년동기대비 44.0% 증가했다. 상반기 누적으론 지난해 상반기보다 38.0% 늘어난 5295억원을 기록했다. 3분기 영업이익 컨센서스 또한 전년동기대비 40% 이상 늘어난 2800억원 수준이다.

국내 네이버 포털은 온라인 광고의 매출이 꾸준하다. 여기에 지난해 모바일 홈페이지 개편 후 모바일 광고 매출이 성장세를 보이면서 향후 온라인 매출 비중을 넘어설 것으로 기대된다. 라인은 6월부터 퍼포먼스 AD를 시작하면서 본격 매출 성장 기대감이 커지는 양상이다. 신규 메신저인 스노우는 매월 다운로드가 1000만건씩 증가해 9월 현재 7000만건 이상을 기록 중이다. 향후 광고 접목을 통한 이익 창출 잠재력이 크다는 평가다.

증권사들도 네이버 성장성을 높이 평가하고 있다. 이달 들어 NH투자증권이 목표주가를 110만원으로 올린 것을 비롯해 삼성증권·KB투자증권·유안타증권(100만원) 등 잇따라 목표주가를 상향 조정하는 추세다. 이날 네이버 목표주가를 100만원으로 제시한 장원열 신영증권 연구원은 “네이버 포털의 가치는 20조3000억원, 라인 지분 가치는 12조7000억원”이라며 “인터넷업종의 절대 점유율과 라인의 안착, 스노우에 대한 기대감 고조로 주가는 당분간 오를 것”이라고 점쳤다.

▶ 관련기사 ◀

☞네이버, 영업실적 두자릿수 성장..투자의견 `매수`로 상향-대신

☞네이버, 스노우 가치 2.6조 가능…목표가 ‘100만’-삼성

☞김성태 “네이버 시가총액 최고지만 생태계 기금 출연 제로’

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)