.png)

|

|

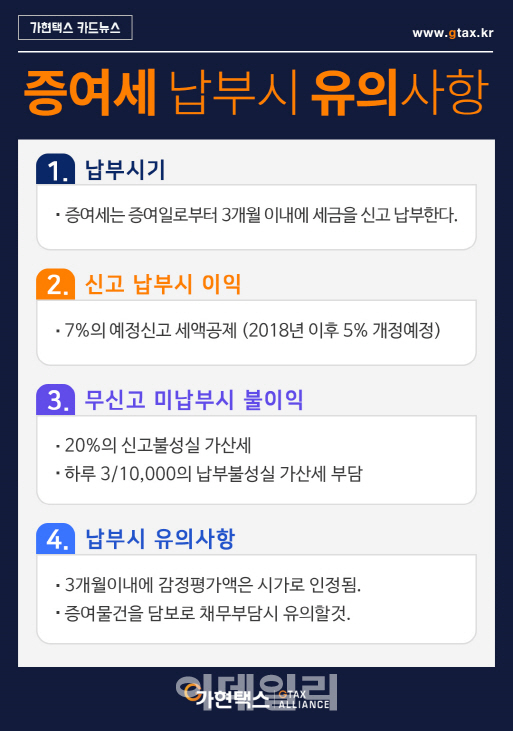

첫째, 증여세는 3개월이내에 신고하고 납부해야한다.

증여세는 즉 수증자가 신고하고 세금을 납부하여야 한다. 증여세는 증여를 한날의 말일로부터 3개월 이내에 신고 납부 하여야 한다.

신고를 하지 않으면 20%의 신고불성실 가산세와 납부를 하지 않는 기간에 대해 하루 3/10000의 가산세를 부담하여야 한다. 3개월 이내에 신고를 하는 경우에는 현재 7%의 신고세액공제를 받을 수 있다. 따라서 일찍 신고하고 납부하는 경우에는 혜택이 있고 그렇지 않은 경우에는 가산세의 불이익이 있다. 신고세액공제는 2018년 개정예정인 세법에 의하면 5%로 낮아질 수 있다.

둘째, 증여자가 세금을 납부하면 증여세가 추가로 나온다.

증여세는 재산을 받은 수증자가 납부하는 것이 원칙이다. 그러나 일반적으로 부모가 자녀에게 증여를 한다고 할 때 재산이 많은 부모가 증여세를 대신 내줄 수도 있다. 이 경우에는 증여세를 내준 금액도 증여에 해당한다. 따라서 증여세 만큼 계산된 증여세를 한번 더 내야한다.

따라서 증여재산을 물려주고자 할 때에는 자녀가 증여세를 감당할 수 있을 만큼 자녀의 소득을 만들어주는 것도 방법이다. 자녀의 소득이나 증여세 납부할 재산을 미리 준비를 해 놓는 것이 필요하다.

셋째, 증여자도 연대납부 책임이 있다.

증여세는 재산을 증여받은 사람이 납부하는 것이 원칙이다. 그러나 재산을 준 증여자도 연대납세의무가 있다. 재산을 받은 사람 곧 수증자가 세금을 내지 못하는 일정한 경우에는 연대하여 납부할 의무가 있다.

-주소 또는 거소가 분명하지 아니한 경우로서 조세채권의 확보가 곤란한 경우

-증여세를 납부할 능력이 없다고 인정되는 경우로서 체납처분을 하여도 조세채권의 확보가 곤란한 경우 등

-비거주자인 경우

이 경우 연대하여 납부하는 증여세액은 증여로 재계산 되지 않는다. 넷째, 증여세를 내기위해 채무를 이용하는 경우에는 유의해야 한다.

증여세를 내기 위해 해당자산을 담보로 채무를 이용하는 경우에는 유의하여야 한다. 채무를 얻을 때 해당자산에 감정이 나올 수 있기 때문이다. 일반적으로 증여재산의 평가는 시가, 감정가, 공시가액의 순서로 이뤄 지기 때문이다. 예를 들어 공시지가 5억짜리 토지를 증여하는 경우에는 약 9천만원의 세금을 준비할 수 있지만, 채무를 통해 증여세를 준비하는 경우 감정을 받아 7억원의 평가액이 잡힌다면, 추가된 2억만큼 증여세가 추가 될 수 있기 때문이다. 추가로 최대 6천 만원 가까운 세금이 더 나올 수 있다. 따라서 증여시에는 채무부담등에 특히 유의하여야 한다.

![컴맹 어르신도 불장 참전…5대銀 ETF 석달새 22.5조 불티[only이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26050800371t.jpg)