|

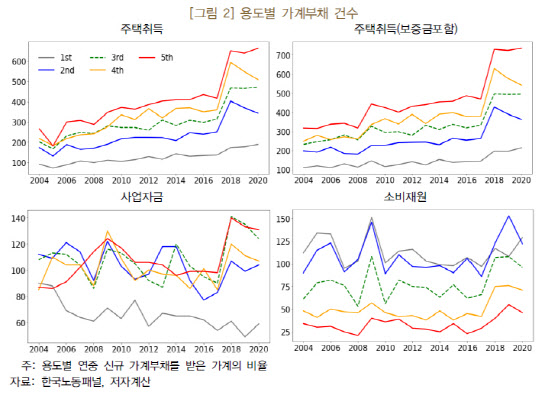

보고서에 따르면 2004~2021년 중 조사된 한국노동패널 자료를 사용해 가계부채 양상을 분석한 결과, 2018년 이후 신규 부채 대부분이 주택담보대출을 목적으로 발생했다. 특히 고소득분위 가구를 중심으로 대출 건수와 가계부채 잔액이 증가한 것으로 나타났다. 현재 소비재원을 희생하면서 미래 소득을 증가시킨 것이다. 이는 곧 소득불평등도 악화를 의미한다.

고소득층의 소득 증대는 주택 가격 상승기와 하강기 모두에서 나타났다. 고소득 가계는 주택가격 하락기에는 월세를 통해 소득을 증대시키고 주택가격 상승기에는 주택 매각으로 수익을 발생시켰다. 주택 매각 수익은 다시 추가 신규대출과 함께 또 다른 주택 매입에 투입됐을 것으로 분석됐다.

|

황 부연구위원은 “아파트와 같은 비금융자산은 일반적으로 소득에 비해 가격이 높으므로 이를 취득하기 위해서는 가계부채를 통한 레버리지를 활용하는 경우가 일반적”이라며 “비금융자산 취득 용도 부채로 주택가격이 상승했고 주택가격이 상승함으로써 비금융자산 수요를 증대시켜 더 많은 가계부채가 누증됐을 것”이라고 지적했다.

그러면서 “거시건전성 정책 아래 비금융자산을 취득하기 위해 대출을 받을 수 있는 가계는 고소득층에 한정된다는 점을 고려할 때, 결국 가계부채 증가는 경제 전반의 소득불균형을 심화시키는 효과를 야기할 수 있다”고 강조했다. 금융자산 취득 용도의 가계부채는 소위 ‘금융접근성’이 좋은 고소득가계의 소득 증대에 기여했을 수 있고, 이는 소득불평등을 악화시키는 요인으로 작용할 가능성이 있다는 것이다.

한편 보고서에 따르면 우리나라 가계부채의 국내총생산(GDP) 대비 비율은 2021년 기준 105.8%로 스위스(131.6%), 호주(118.1%), 캐나다(106.9%)에 이어 세계 4위지만, 임대보증금을 부채로 포함할 경우 156.8%로 스위스보다 약 25%포인트나 높은 압도적인 1위를 기록했다.

가처분소득 대비 부채비율도 우리나라는 세계 1위였다. 2021년 기준 우리나라의 가처분소득 대비 가계부채 비율은 206.5%로 세계 6위지만, 보증금을 포함할 경우 303.7%로 1위 덴마크(254.6%)보다도 50%포인트 가까이 높았다. 가처분소득은 부채 원리금상환액 등을 제외한 소득이므로 2021년 금리인상 이후 우리나라 가계부채의 가처분소득 대비 비율은 더욱 높아졌을 가능성이 크다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)