.png)

.png)

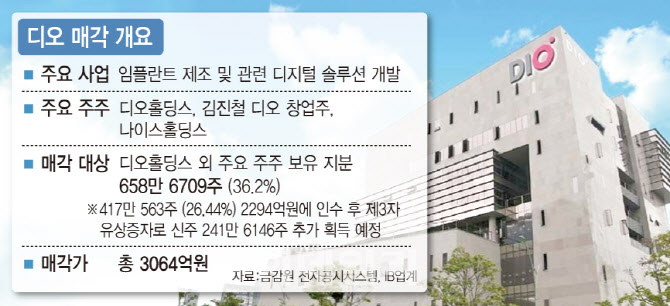

|

[이데일리 김연지 기자] 국내 치과 임플란트 회사 디오(039840)의 경영권이 휴젤 설립자인 홍성범 원장에게 넘어간다. 디오가 인수·합병(M&A) 시장에 본격적으로 모습을 드러낸 지 약 2년 3개월 만이다. 업계에서는 과거 휴젤을 창업해 글로벌 보톨리눔 톡신 회사로 성장시킨 홍 원장의 ‘휴젤 신화’가 임플란트 분야에서도 다시 한 번 이뤄질지 관심을 쏟고 있다.

드디어 매각 성공 ‘디오’…2년여만

14일 투자은행(IB) 업계 및 금융감독원 전자공시시스템에 따르면 휴젤을 설립한 홍성범 상해서울리거미용성형병원 원장 주도의 세심 컨소시엄은 나이스투자파트너스 등 디오의 기존 경영권 보유 주주들의 지분 417만563주(지분율 26.44%)를 약 2294억원에 인수하는 내용의 주식양수도 계약을 체결했다. 향후 세심 컨소시엄은 제 3자 배정 유상증자로 디오 신주 241만6146주를 추가로 획득할 계획이다. 구주 및 신주 획득으로 세심 컨소시엄은 최종적으로 디오 지분 658만6709주(36.2%)를 총 3064억에 확보하게 된다.

세심은 홍 원장이 지분 100%를 보유한 투자지주회사다. 컨소시엄에는 세심과 서울리거(043710)를 비롯해 국내 금융사 및 투자사들이 참여하는 것으로 알려졌다.

이데일리 취재 내용을 종합하면 지난 2020년 하반기 본격화한 디오 인수전에는 국내외 전략적 투자자(SI)는 물론, PEF운용사들까지 인수 의사를 밝히며 다자 구도로 흘렀다. 특히 디오의 매출 절반 이상이 해외에서 나오는 만큼, 이름만 대면 알 법한 해외의 규모 있는 PEF운용사도 인수를 검토할 정도로 인기가 컸다.

이러한 인기에도 디오 인수전이 그간 진척을 보이지 못했던 이유는 매각 측과 원매자 간의 가격 및 조건 차이로 꼽힌다. 사안에 정통한 IB 업계 관계자들에 따르면 일부 PEF운용사는 지난해 디오 측이 제시하는 가격 등에 합의하지 못하고 인수 의사를 접기도 했다. 실제 디오의 희망 매각가는 올초 발생한 오스템임플란트 횡령 사태 여파로 롤러코스터 행보를 보이기도 했다는 설명이다.

그 와중 홍성범 원장의 세심 컨소시엄만은 인수전에 꿋꿋이 참여해온 것으로 전해진다. 중국 임플란트 시장 성장 잠재력을 긍정적으로 보던 찰나 디오의 해외 매출 비중이 매년 큰 폭으로 성장했다는 점에 주목했다는 전언이다. 실제 지난해 디오의 연간 매출액은 연결기준 1500억원, 영업이익 348억원, 당기순이익 281억원을 기록했다. 이는 전년대비 각각 25%와 16%, 147% 증가한 규모다. 특히 해외 매출 중 중국 매출 비중이 30% 이상 늘었다.

|

관련 업계에서는 한국과 중국 등에서 의료 비즈니스를 성공적으로 일궈낸 홍 원장이 이번 디오 인수로 ‘제 2의 휴젤 신화’를 쓸 것으로 보고 있다. 중국을 비롯한 해외 임플란트 시장이 호황기를 보이는데다 국산 제품 선호도 또한 폭발적으로 커지고 있다는 평가다.

홍 원장은 실제 휴젤 설립 이후 지난 2014년 중국 상하이에 상해서울리거미용성형병원을 오픈, 중국 1위 양악·안면윤곽 전문병원으로 키웠다. 중국 현지에서 병원을 운영하며 연관 시술분야인 임플란트에도 자연스럽게 관심을 갖게 되면서 이번 딜에 참여했다는 설명이다.

현재 중국에서는 인당 가처분소득 증가 및 고령화로 치아건강에 대한 국민 관심도가 높아지고 있다. 대한무역투자진흥공사(KOTRA)에 따르면 중국 임플란트 수입액은 2019년 3억7695만달러에서 2020년 4억429만달러로 7.3% 증가했다. 지난해 상반기 기준으로는 전년동기대비(2020년 상반기) 142% 증가한 2억4684만달러를 기록하기도 했다. 중국 임플란트 시장의 90% 이상을 수입 브랜드가 차지하는 가운데 국산 브랜드는 가성비와 제품력이 뛰어나 빠른 속도로 점유율을 확대하는 상황이기도 하다. 디오가 향후 중국시장에서 큰 경쟁력을 가져갈 것이라는 업계 분석이 나오는 배경이다.

증권가에서도 국내외에서 신종 코로나바이러스(코로나19)로 인한 거리두기가 완화되고 있는 만큼, 국내 덴탈 기업들의 실적이 보다 좋아질 것으로 전망하고 있다. 안주원 유안타증권 연구원은 최근 디오 보고서를 통해 “지난 2년간 코로나19로 직격탄을 맞으며 해외 수출 비중이 높은 덴탈 비즈니스 업체들이 실적이 좋지 못했다”면서도 “최근 일상생활을 위한 단계가 확대되면서 회복 과정을 거쳤고, 해를 거듭할수록 실적이 좋아질 것”이라고 평가했다.