.png)

|

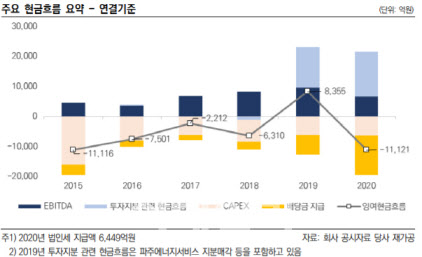

SK E&S는 2020년 말 연결기준 조정순차입금(신종자본증권 자본인정비율 반영)이 3조6000억원으로 증가했으며, 상각전영업이익(EBITDA) 창출도 부진하면서 EBITDA대비 조정순차입금이 5.5배로 상승했다. 이에 향후 투자 계획을 감안하면 단기간 내에 재무부담이 크게 축소되기는 어려울 것으로 전망됐다.

SK E&S는 총투자금 1조원 내외의 여주복합화력발전소 건설이 진행되는 상황에서 2021년 1분기에는 북미 수소 사업회사인 플러그 파워 지분 매입(SK E&S 투자분 약 8억달러), 호주 가스전 개발·생산 단계 투자(2025년까지 총 17억 달러) 등을 결정했으며, 액화수소 생산기지 건설에도 약 5000억원을 투입할 예정이다.

장 연구원은 “더욱이 수소사업 확장, 새만금 태양광단지 조성사업 등의 진행 상황에 따라 추가적인 자금소요가 발생할 가능성도 상존하고 있다”며 “올해부터는 영업실적 개선과 더불어 현금창출력이 회복될 것으로 보이나, 중단기적인 신규 사업 관련 자금지출 규모와 잠재 투자부담을 감안하면 단기간 내에 재무부담이 크게 축소되기는 어려울 전망”이라고 판단했다.

액화천연가스(LNG) 사업 확장, 신재생에너지 사업 추진에 따른 사업변동성도 예상된다. SK E&S는 신규 LNG발전소 건설, 해외 LNG 직도입 계약 및 가스전 지분 확보, LNG터미널 투자 등을 통해 LNG 전 부문의 사업포트폴리오 확장에 주력하고 있으며, 최근에는 그룹 차원의 수소, 태양광 등 신재생에너지 사업 추진에도 주도적인 역할을 하고 있다.

장 연구원은 “LNG 관련 수직계열화에 기반한 사업경쟁력 강화와 신규 사업 추진을 통한 중장기적인 성장성 제고에 기여할 것으로 판단된다”며 “다만 자체적으로 사용하는 발전용 LNG 도입 이외에 구매한 LNG를 외부에 판매하는 LNG 사업의 경우 천연가스 수급 상황, 국제유가 추이, 구매 및 판매물량과 거래가격 등에 연계한 사업가변성이 내재하고 있으며, 신재생에너지 사업도 산업 성장의 초기 단계로서 향후 사업의 전개 양상과 투자 성과에 따라 실적 변동성이 크게 발생할 수 있다”고 진단했다.

![최민수·강주은 부부 사는 서래마을 최고급 빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051000020t.jpg)