|

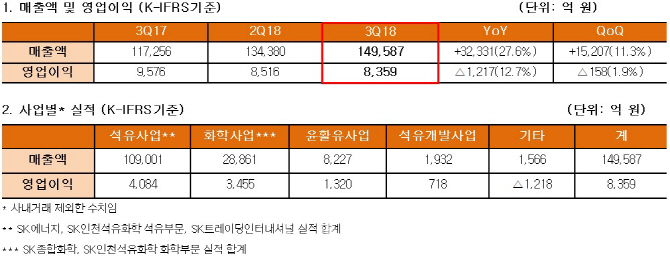

SK이노베이션(096770)은 연결기준 올해 3분기 매출액 14조9587억원, 영업이익 8359억원을 기록했다고 2일 공시했다. 전년 동기 대비 매출액은 27.6% 증가했으나 영업이익은 12.7% 감소했다. 같은 기간 당기순이익은 34% 감소한 4594억원으로 집계됐다.

전년 동기 대비 영업이익은 다소 감소한 모양새나, 이는 지난해 3분기 미국 허리케인 영향으로 유독 높은 실적을 기록했다는 점을 고려하면 기저효과로 판단된다. 이미 올해 3분기 누적 영업이익은 2조3991억원으로, 사상 최대치를 기록했던 전년 동기 대비 184억원 증가했다. 국내 정유 4사 가운데 유일하게 3년 연속 3조원대 영업이익 실현이 눈앞으로 다가왔다.

특히 비석유사업들의 활약이 빛났다. 우선 석유사업은 환율 상승 및 마진 개선 효과에도 불구하고 유가 상승폭 축소에 따른 재고관련이익 감소와 운영비용 증가 영향으로 전년 동기 대비 1180억원 감소한 4084억원의 영업이익을 기록했다. 화학사업은 PX 스프레드 강세 영향으로 195억원 증가한 3455억원을 달성했다. 같은 기간 윤활유사업은 121억원 감소한 1320억원, 석유개발사업은 271억원 증가한 718억원으로 모두 견조한 수준의 영업이익을 달성했다.

SK이노베이션 비석유사업들은 화학사업을 중심으로 당분간 지속 견조한 성적을 기록할 전망이다. SK이노베이션은 “올해 PX 호황은 신증설 및 기존 공장의 트러블 발생과 함께 중국의 폴리에스터 수요가 증가했기 때문”이라며 “당초 중국 수요는 연평균 6~8% 증가로 예상됐지만 올해와 내년에는 이보다 4% 추가 상승한 12% 수준의 수요 증가가 예상된다”고 전망했다.

이어 “외부 통계를 보면 중국 1인당 평균 폴리에스터 소비량은 선진국 대비해 아직 낮기 때문에 자연증가가 지속 이뤄질 것으로 보인다”며 “폴리에스터의 대체재로 꼽히는 면화의 경우 인도 기후조건이 안좋아 생산량이 많이 줄어 상대적으로 폴리에스터 수요는 더욱 증가했다”고 설명했다. 또 “중국은 이커머스가 성장하며 패션이 괄목상대한 성장을 보이고 있어 폴리에스터 수요 성장은 지속 이어질 것”이라고 덧붙였다.

화학사업과 함께 SK이노베이션의 주요 비석유사업으로 꼽히는 배터리 사업의 성장 가능성에도 강한 자신감을 드러냈다. SK이노베이션은 “배터리 산업은 2025년까지 연평균 50% 정도씩 성장이 예상되며, 현재 고객들의 물량 요청사항도 한 건 당 과거 대비 5~10배 큰 현상으로 보이고 있다”고 말했다. 이에 향후 투자 확대 계획 가능성을 시사하기도 했다. SK이노베이션은 최근 폭스바겐과의 유럽 배터리사업 협력과 관련 “확인해 줄 수 없다”면서도 “수주가 계속 증가하면 전세계에 공장 건설을 추진할 계획을 갖고 있다”고 강조했다.

전통 석유사업에 대해서도 새로운 수익 창출을 예고했다. SK이노베이션은 국제해사기구(IMO)가 2020년부터 황산화물 규제(IMO 2020)을 실시함에 따라 SK 울산CLX에 감압 잔사유 탈황설비(VRDS) 설비 공사를 진행 중이다. 이날 SK이노베이션은 이와 관련 “VRDS 건설공사는 27% 정도의 진척을 보이고 있다”며 “VRDS가 완공되는 2020년 이후 스프레드에 따라 가변적이지만 매년 2000억원에서 3000억원 정도의 이익을 창출할 것”이라고 설명했다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)