|

지인해 한화투자증권 연구원은 “엔터·콘텐츠는 최근 급격한 시장 조정과 수급 악화에도 마지막까지 버티던 업종”이라며 “현 시점에서 가장 중요한 것은 실적 기대치 하회가 업종 전반 투자 포인트를 훼손하는 이슈는 아니다”라고 진단했다.

엔터주는 현재 매출총이익률(GPM)이 70~90%를 넘나드는 고마진 음원과 유튜브 광고실적 등 실적 비중이 점진적으로 커지는 것이 대표 리레이팅 요소라는 판단이다. 지 연구원은 “한국의 아티스트 트레이닝 시스템을 높게 평가 받아 중국에서 본토 아이돌을 데뷔시켜 글로벌 영역을 확대하는 것은 레벨업 요인”이라며 “내년 BTS(방탄소년단) 소속사 빅히트엔터테인먼트 상장으로 전반 엔터주의 시가총액 확대, 외국인 적극 매수세 등 긍정적인 흐름을 보일 것”이라고 기대했다.

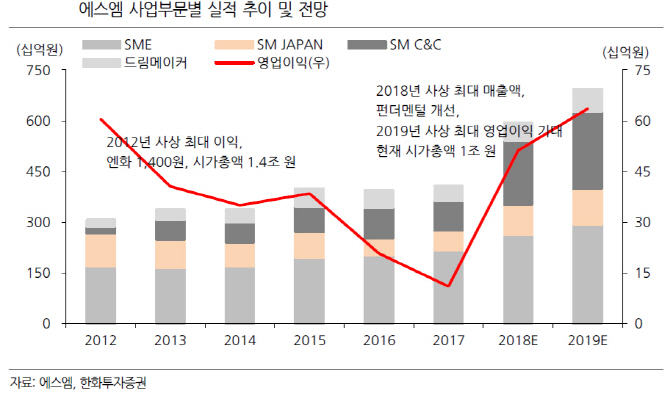

종목별로는 에스엠(041510)의 급락이 매우 과도했다고 평가했다. 그는 “연결 기준 올해 매출액 사상 최대, 내년 영업이익 사상 최대를 기대하는 상황인데 시가총액은 다시 1조원대로 추락했다”며 “2012년 영업이익 600억원대 당시 시가총액은 1조4000억원”이라고 설명했다.

음원 실적 규모가 큰 와이지엔터테인먼트(122870)도 수혜가 이어질 것으로 봤다. 그는 “11월 블랙핑크 컴백 모멘텀이 유효하고 유튜브 구독자수 순증이 지속되고 있다”며 “글로벌 대형 레이블과 협업을 통한 활동영역 확대, 빅뱅 군제대 예정으로 기대감이 높아지는 구간”이라고 말했다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)