|

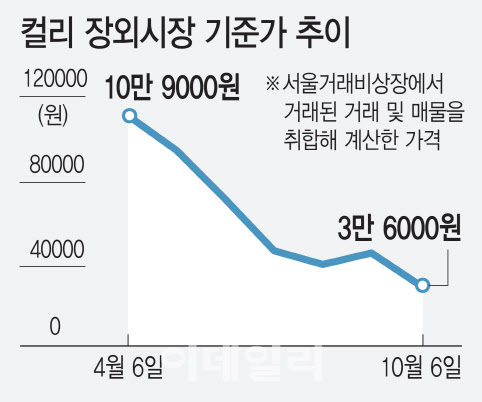

업계 관계자들은 컬리의 IPO 철회 유력 배경으로 기대에 한참 못 미치는 밸류에이션과 최근 증시에 입성한 기업들의 주가 부침, 동종 업계의 IPO 연기 등을 꼽고 있다. 우선 프리IPO 투자 당시 컬리는 4조원의 밸류에이션을 인정받았다. 그러나 현 시점 시장에서 거론되는 마켓컬리 밸류에이션은 1조 원 수준이다. 자산이나 매출 규모 대비 몸값이 고평가됐다는 의문의 눈초리도 여전한 상황이다.

|

국내 이커머스 기업 중 상장 전례가 없다는 점도 부담 요소다. 올해 상장을 추진하던 SSG닷컴도 시장 상황을 이유로 내년으로 상장을 잠정 연기하고 적자 개선에 나선 상황이다. 컬리의 최대 경쟁사이자 이커머스 기업으로는 유일하게 흑자를 내고 있는 오아시스도 조심스레 상장 절차를 밟고 있다. 마케팅과 영업비용 증가로 적자폭이 늘고 있는 컬리 입장에서는 무리하게 IPO를 추진하기에 리스크가 크다는 게 업계 설명이다.

일각에서는 비(非)식품군 상품을 강화하는 컬리가 3분기 유의미한 실적을 내면 새 국면을 맞을 수 있다고 보는 눈치다. 하지만 IB 업계에서는 현실성이 없다고 보고 있다. 거래액(GMV, Gross Merchandise Volume) 증가는 입증 가능하나, 적자폭을 줄이지는 못할 것이란 설명이다.

사안에 정통한 한 업계 관계자는 “총 거래액은 기업가치 평가에서 중요 지표로 작용하지만, 증시 침체가 장기화 상황에서는 거래액보다 적자폭 개선이 우선”이라며 “우선 지속 가능한 사업 모델을 증명할 시기”라고 말했다.

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)