|

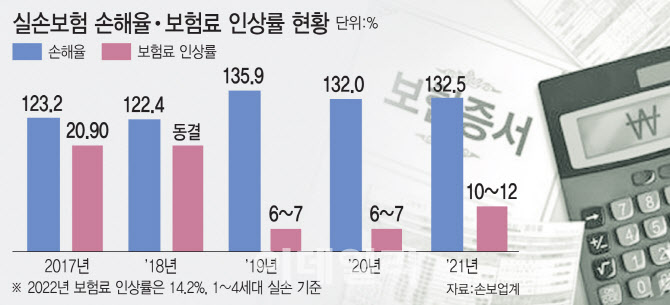

21일 보험업계에 따르면 내년 실손보험 보험료 인상률이 평균 8.9%(수입보험료 기준 가중평균)로 확정됐다. 지난 2019년 이후 4차례 연속 인상이다. 실손보험료는 2019년 6~7%, 2020년 6~7%, 2021년 10~12%, 22년 14.2%를 올렸다.

실손보험 상품별로 보면 1세대는 평균 6%, 2세대는 평균 9%대가 오르게 되며, 3세대는 평균 14%대가 인상될 것으로 보인다. 4세대는 동결이다. 실손보험은 판매 시기, 담보구성에 따라 4가지 종류가 있다. 2009년 10월 이전 판매한 ‘표준화 이전 실손’이 1세대(구실손), 2009년 10월~2017년 3월까지 팔린 ‘표준화 실손’이 2세대(신실손)며 2017년 4월~2021년 7월까지 판매된 ‘착한 실손’이 3세대, 지난해 7월 나온 ‘보험료 차등제’ 상품이 4세대다. 현재 판매되는 상품은 4세대다.

이번 실손보험료 인상으로 40세 남자 3년갱신 주기 기준, 1세대 실손보험 가입자는 단순계산(나이 변경에 따른 인상분 제외)으로 기존 월 3만2589원을 냈었지만, 내년부터 4만7285원을 내야한다. 월 1만46969만원이 증가하게 된다. 같은 기준으로 2세대 가입자의 경우 기존 월 2만1903원에서 3만1295원으로 오른다. 3세대의 경우는 월 1만3208원에서 1만5058원으로 오를 것으로 추정된다. 실손보험료 인상은 높아지는 손해율 때문이다. 도수치료, 백내장 수술, 체외충격파치료 등 비급여 항목에서 보험금이 과다 청구되면서 손해율을 끌어올리는 것이다. 손해율은 보험사들이 계약자에게 받은 보험료 중 사고 발생 시 지급하는 보험금 비율을 의미한다. 예를들어 손해율이 130%면 보험사들이 소비자들에게 보험료 100원을 받아 130원을 보험금으로 가져가게 된다는 의미다. 이에 따라 보험사들은 30원의 적자를 보는 셈이다.

손해율은 2019년 135.9%, 2020년 132%, 2021년 132.5%, 보험연구원에 따르면 올해 상반기 1~4세대 실손보험 전체 평균 손해율은 127.9%로 높은 수준을 보이고 있다. 손해율이 늘면서 적자규모도 불어나고 있다. 실손보험 적자 규모는 지난 2020년 2조5000억원, 지난해 2조8000억원을 기록했고 올해도 2조원대를 기록할 것으로 전망된다.

다만, 자동차보험료 부담은 다소 줄어들 것으로 보인다. 주요 보험사들이 2% 인하를 줄줄이 결정했기 때문이다. 그동안 금융당국과 정치권은 손해율이 나쁘지 않다는 이유로 차보험료를 낮추라고 손해보험사들을 압박해왔다. 손해보험사들은 기존에 쌓인 누적적자가 많아 2%까지 어렵다고 호소했으나, 최종적으로 서민 부담 등을 고려해 2%대 인하 협상에 동의한 것으로 보인다.

현재까지 보험료 2% 인하 결정을 한 곳은 3곳이다. 메리츠화재가 가장 큰 폭인 2.5% 인하를 결정했고, 현대해상과 KB손해보험도 내년 개인용 자동차보험료를 2%씩 인하하기로 했다. 삼성화재와 DB손해보험도 비슷한 수준으로 인하를 결정한 것으로 알려졌다. 보험업계에서는 이번 보험료 인하 결정으로 개인용 자동차의 경우 1인당 평균 1만4000원의 보험료 할인 효과가 있을 것으로 예상하고 있다.

한 보험사 관계자는 “최근 자동차 손해율이 안정화됐지만, 실손은 여전히 적자가 심각한 상황”이라며 “실손의 경우 애초 보험사들이 생각한 인상폭보다 많이 줄었는데, 이는 고물가라는 특수상황을 고려한 것으로 보인다”고 말했다.