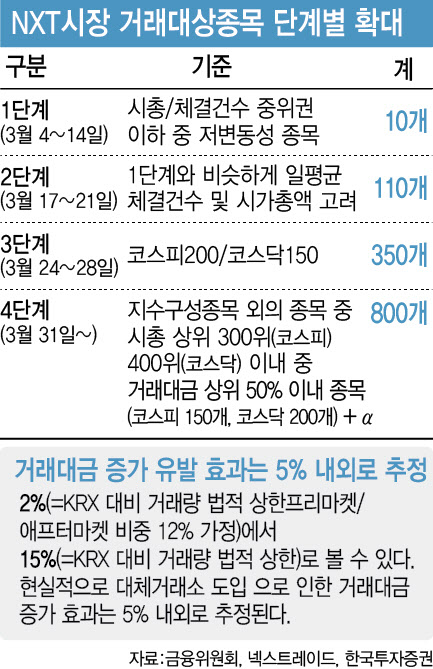

|

이날 메인마켓 거래규모는 정규시장인 한국거래소(KRX) 거래량과 거래대금의 각각 26.0%, 24.7%를 차지하는 것으로, 출범 당시 NXT 시장 안정화를 위해 설정했던 제한폭(거래량 15%)도 훌쩍 뛰어넘었다.

거래 주체는 개인들이 98%가량 차지하며 쏠림이 나타났다. 지난 21일까지 NXT의 총 거래대금에서 개인의 비중은 98.6%다. 기관은 1%, 외국인은 0.4%에 그쳤다.

메인마켓 거래량과 비교하면 프리마켓(오전 8시~오전 8시50)은 이날도 한산했다. 프리마켓의 거래량과 거래대금은 각각 276만주, 1308억원으로 메인마켓 거래대금의 7.9%다. 지난 4~21일까지 프리마켓의 점유율은 7.9%, 애프터마켓은 8.7%다.

메인마켓의 거래량이 집중되는 원인으로는 증권사들이 최선집행기준에 따라 자동주문전송시스템인 SOR(Smart order routing)로 주문을 배분하면서 KRX보다 거래수수료가 낮은 NXT 우선으로 주문 배분이 이뤄지고 있기 때문으로 분석된다.

즉 현재 NXT 시장은 신규 시장이 창출되기보다 KRX 정규시장을 구축하는 효과가 압도하고 있는 셈이다.

프리마켓과 애프터마켓은 여전히 거래 유동성이 낮다. 이에 시세 조종 세력의 타깃이 될 우려도 있다. 실제 지난 5일부터 20일까지 프리마켓 최초 가격이 1주 주문에 의해 상·하한가를 형성한 사례가 14종목 18건 발생했으며, 특히 투자자 A씨는 18일부터 사흘간 7개 종목에 대해 총 10회, 1주씩 상한가 매수 또는 하한가 매도 주문을 제출한 것으로 확인됐다. 넥스트레이드는 이를 고의적 주문으로 추정하고, A씨에게 주의를 촉구하며, 한국거래소 등 관계기관과 정보를 공유했다.

|

백두산 한국투자증권 연구원은 “6개월 평균 거래 제한폭 기준은 매뉴얼에 따라 종목수와 거래 시간 조절을 통해 자연스럽게 조정될 것으로 예상된다”며 “다만 프리·애프터마켓의 시세 급등락을 완화하려면 현재도 거래소보다 엄격한 시장안정조치가 적용되고 있는 만큼 대체거래소의 안정적 운영을 바탕으로 자생적으로 수요가 커지는 것 외에는 방법이 마땅치 않아 보인다”고 말했다.

![금융당국, 빗썸 ‘유령 코인' 사실상 방치…“감독·제도 공백”[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021202223t.jpg)