.png)

|

기획재정부는 7일 주요20개국(G20)·경제협력개발기구(OECD) 포괄적 이행체계가 올해 상반기 필라1 주요 구성요소에 대한 초안을 공개하고 서면 공청회를 진행할 계획이라고 밝혔다.

디지털세로 불리는 필라1은 글로벌 기업들이 매출이 발생하는 국가에 세금을 내도록 하는 국제 협약이다. 구글 같은 온라인 플랫폼기업들이 해외에 공장 등 시설이 위치하지 않은 점을 이용해 매출 발생국에 세금을 내지 않는 맹점을 개선하기 위한 조치다.

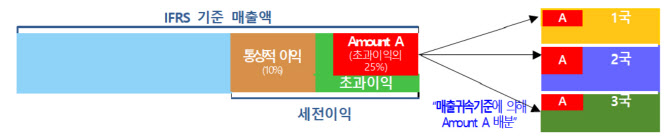

최근 OECD는 연간 기준 연결 매출액 200억유로(약 27조원), 이익률이 10% 이상인 대기업을 디지털세 대상으로 규정했다.

이들 기업의 글로벌 이익 중 통상이익률(10%)을 넘는 초과 이익의 25%에 대한 세금을 각 시장 소재국에 나눠 내도록 했다. 국내에서는 삼성전자가 사실상 과세 대상이 유력하고 SK하이닉스(000660) 등 다른 기업들도 포함 여부에 관심이 모인다.

이번 공청회는 필라1을 시행하는 모든 회원국에 동일한 내용의 규칙을 일관되게 도입·시행하기 위한 입법 지침인 모델규정을 마련하기 위해서다.

필라1에 대한 1차 공청회 공개안을 보면 매출을 일으킨 각 거래에 대응하는 소비자가 위치한 국가에 해당 매출을 귀속시키기 위해 소비자 위치를 판단하는 기준이 담겼다.

현재 참가국들은 최종 소비자가 소재한 국가에 과세권을 부여하되 제품 유형별로 세부 기준을 두는 방향을 논의 중이다.

과세 대상 기업의 완제품은 최종소비자에게 배송지 주소나 소매점 주소 등을 기준으로 매출 귀속 기준을 정하기로 했다. 부품은 부품이 조립된 완제품이 최종소비자에게 배송된 배송지가 속한 관할권으로 매출이 귀속된다.

만약 삼성전자가 반도체를 중국에 수출하고 중국이 이 반도체로 휴대폰을 만들어 미국에 수출했다면 반도체의 매출은 미국에 귀속되는 셈이다.

광고·온라인중개·교통서비스 등은 종류별, 무형자산은 판매·양도·라이선싱 등 이용 유형별로 기준을 정하기로 했다. 유형자산은 해당 유형자산이 속한 관할권으로 매출이 귀속된다.

1차 공청회 공개안에 대해서는 오는 18일까지 서면 의견을 수렴해 최종안을 수립할 계획이다. 3~4월 논의 진행이 빠른 요소부터 순차적으로 공개할 예정이다.

글로벌 최저한세인 필라2 이행체계와 원천지국 과세규칙 모델규정 초안·주석서에 관한 서면공청회 자료도 상반기 중 공개된다.

|

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)