김재은 NH투자증권 연구원은 3일 보고서를 통해 “올해 세법개정안에는 2014~ 2017년 한시적으로 적용된 `가계소득 증대세제 3대 패키지` 중 배당소득 증대세제는 폐지되고 기업소득 환류세제는 변경됐다”며 “내년부터 세제 혜택으로 인한 배당 증가는 기대하기 힘들 것”이라고 내다봤다. 2013~2015년부터 배당이 큰 폭으로 늘어난 데에는 기업소득 환류세제나 배당소득 증대세제의 영향이 있었을 것이라는 판단이다.

배당소득 증대세제는 고배당 요건을 만족한 기업의 주주들에게 배당 소득세율을 인하하는 것을 주요 내용으로 하고 있다. 일부 대주주만 수혜라는 비판을 받아왔으며 이번 세법 개정안에서 결국 폐지됐다.

기업소득 환류세제의 경우 기존 세제는 기업이 벌어들인 금액의 일정 부분을 투자·배당·임금증가 등으로 사용하지 않는 미사용분에 대해 과세했다. 이번 개정을 통해 배당이 없어지고 명칭도 기업소득 환류세제에서 투자·상생협력촉진세제로 변경됐다. 지출 항목별 가중치는 고용 증가에 따른 임금 증가분에 추가 가중치 0.5를 두고 청년 정규직 및 정규직 전환 임금 증가분 추가 가중치는 과거 0.5에서 1로 상향했다. 상생협력 출연금 가중치도 1에서 3으로 높였다.

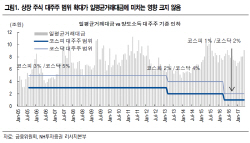

다만 중장기적으로는 배당 확대 기조가 유지될 것으로 전망했다. 김 연구원은 “최근 배당의 근간인 기업 실적이 양호한 가운데 향후 구체화될 스튜어드십 코드 도입과 연기금의 의결권 강화가 주주환원을 개선시키는 요인이 될 전망”이라며 “배당소득 증대세제 관점에서는 일부 대주주들이 마지막으로 배당소득세 인하 혜택을 받기 위해 자기 주식을 매입할 가능성이 있다”고 내다봤다. 이에 대주주 지분 확대에 관심을 가질 필요가 있다는 조언이다.