.png)

.png)

|

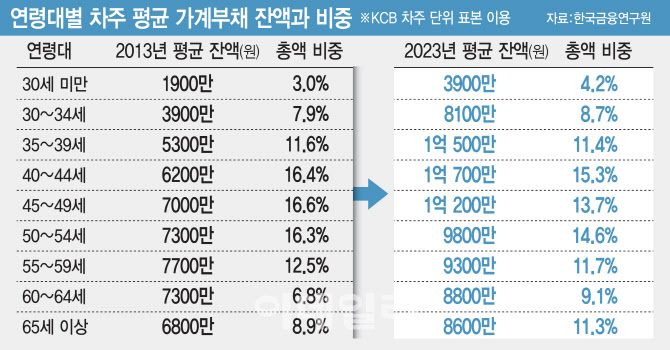

고령층 부채 비중이 늘었다고 상환 위험이 무조건 커졌다고 보긴 어렵다. 박춘성 한국금융연구원 연구위원은 “고령층 부채는 자영업, 생계, 부동산 자산 기반 등 위험 정도가 다른 다양한 목적으로 사용됐을 가능성이 크다”며 “다만 소득이 부족해질 수 있는 은퇴 이후에도 가계 부채 부담이 충분히 줄지 않는 건 문제로 꼽힌다. 가계부채 비중은 대체로 중년까지 증가하다가 이후 감소하는 패턴을 보였기 때문이다”고 설명했다.

이는 주택 구매, 사업 등 부채를 활용하는 경제 활동이 많아졌다가 중년을 거쳐 노년으로 접어들면서 이 비중이 작아져서인데 실제로 작년 기준 30세 미만 차주의 평균 가계부채 평균 잔액은 3900만원인 반면 40~44세 차주의 평균 잔액은 1억 700만원으로 174% 급증했다.

하지만 50~60대부터는 감소 폭이 크지 않았다. 2013년부터 2023년까지 모든 해에 걸쳐 65세 이상 차주의 평균 잔액은 60~64세나 50~59세보다 10% 정도 작을 뿐 큰 차이를 보이진 않았다. 예를 들어 작년 65세 이상 차주의 평균 가계대출 잔액은 8600만원으로 60~64세 평균 잔액(8800만원)보다 200만원 적었다. 고령층이 소득 기반이 약한 데다 자산 대부분이 부동산에 묶여 있어 상환 여력이 크지 않은 영향으로 보인다.

전 세계에서 가장 빠른 우리나라 고령화 속도를 고려할 때 부채 비중은 계속해서 상승할 가능성이 크다. 가계부채는 주택 시장, 거시 경제 상황과 밀접한 만큼 고령층 가계부채의 잠재 위험을 평가해 대응 방안을 마련할 필요가 있다는 분석이다. 전문가들은 고령층 가계부채 증가세를 방치하다 가계부채 부실 뇌관이 될 수 있다고 경고했다. 김용진 서강대 경영학부 교수는 “고령층의 가계부채가 늘어난다는 건 매우 안 좋은 시그널이다”며 “고령층 대부분이 금융 자산보다 부동산 같은 실물 자산을 가진 상황에서 만약 부동산 가격이 떨어지면 연체율이 급격히 오르거나 지급 불능 사태가 벌어질 수 있다”고 말했다.

김상봉 한성대 경제학과 교수는 “고령층 가계부채 문제는 현재 뚜렷한 답이 안 보이는 상황이다”며 “최대한 채무를 지지 않으려는 개인의 노력도 필요하다”고 했다.

![커피와 닭강정…사모펀드 밸류업 공식이 바꾼 메뉴판[마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042701306t.800x.0.png)

![‘1:59:30' 마라톤 2시간 벽 깬 화제 속 러닝화는[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042700874t.jpg)