|

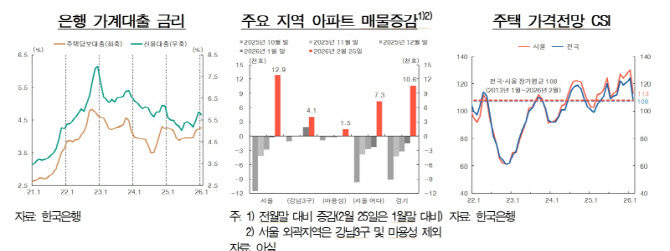

정부의 거시건전성 규제와 금융권 대출 관리 강화 영향으로 가계대출 증가세는 지난해 하반기 이후 둔화 흐름을 이어가고 있다. 수도권 주택가격도 지난해까진 높은 상승세를 보이다 최근에는 오름폭이 다소 줄었다.

다만, 집값 상승세와 가계부채 증가세를 자극할 요인은 여전히 있다는게 한은측 분석이다. 특히 한은은 규제가 심하고 가격이 비싼 핵심지역 대신 수도권 전반으로 가격 상승세가 퍼지는 풍선효과와 함께 15억원 이하 중·저가 주택 거래 확대에 대한 우려를 제기했다.

|

또 수도권 주택거래 중 15억원 이하 주택거래 비중이 확대되고 있으며, 이들 중·저가 주택의 대출 유발 규모가 15억원 초과 주택보다 큰 것으로 추정됐다. 김민정 한은 금융시장국 시장총괄팀 과장은 “정부의 6·27 대책 이후 상대적으로 대출을 더 많이 받을 수 있는 9억~15억원대 주택의 건당 대출 유발 규모가 이전보다 늘었다”며 “반면 15억원 초과, 20억원 초과 주택의 건당 대출 유발 규모는 줄었다”고 설명했다.

정부는 지난해 6·27 대책으로 수도권 주택담보대출(주담대) 한도를 최대 6억원으로 제한했으며, 10·15 대책 이후엔 주택 가격에 따른 주담대 한도를 차등화 했다. △15억원 이하의 주택은 6억원 △15억 초과∼25억원 이하 4억원 △25억원 초과는 2억원으로 고가 주택일수록 대출 한도가 낮아진다.

전세가격 상승도 주택시장 불안을 자극하는 요인으로 꼽혔다. 전세가격 상승은 실수요자의 매매 전환을 유도해 주택가격 하락을 제한하고 가계대출 증가 압력으로 이어질 수 있다는 것이다. 수도권을 중심으로 신규 입주 물량이 줄어든 데다 전세대출 규제 영향까지 겹치면서 전셋값 상승세가 이어지고 있다.

대출 금리 상승과 정부의 정책 대응은 부동산 시장 과열을 제어하는 요인으로 작용할 것이란 전망이다. 지난해 10월 이후 시장금리가 오르면서 주택담보대출과 신용대출 금리는 상당폭 상승했다. 최근 은행채 5년물 금리가 상승하면서 대출금리는 당분간 추가 상승할 가능성이 있다.

정부는 시종일관 부동산 안정 정책 기조를 강조하고 있다. 수요 억제를 위한 대출 규제와 주택 공급 확대 방안을 발표한 데 이어 다주택자 양도세 중과 유예 조치 종료를 앞두고 있으며, 시장 상황에 따라 보유세 등 추가적인 세제 개편 가능성도 시사했다.

한은측은 “거시건전성 정책을 일관되게 추진해 나가는 가운데 효과적인 공급대책을 적시에 시행하는 정책적 노력을 지속하는 한편, 수도권 집중 현상과 부동산으로의 신용집중 완화를 위한 구조개혁 노력을 강화할 필요가 있다”고 강조했다.