|

‘아시아 테크놀로지 컨퍼런스’는 올해 21주년을 맞는 크레디트스위스의 테크놀로지 관련 컨퍼런스다. 올해에는 600여명이 넘는 글로벌 투자자들, 100여개 이상의 기술 기업 등 업계 전문가들이 참여해 의견을 나누게 된다.

이번 기자간담회의 첫 번째 발표를 맡은 마니쉬 니감(Marnish Nigam) CS 스위스 아태지역 테크놀로지 리서치 헤드는 “코로나19로 인해 원격근무 등이 일상화된데다가 재택 교육, 엔터테인먼트 소비 등이 이뤄짐에 따라 관련 인프라 투자가 늘어나고 있다”고 설명했다.

니감 헤드는 “일본을 제외한 아시아 기술 업종은 반도체 업종의 선전, 중국 기술주의 성과 덕에 올해 들어 타 업종 대비 7%의 초과 성과를 달성했다”며 “향후 5G, 클라우드 기술 등에 인해 중기적으로 기술 섹터에 대한 긍정적인 전망을 유지한다”고 밝혔다.

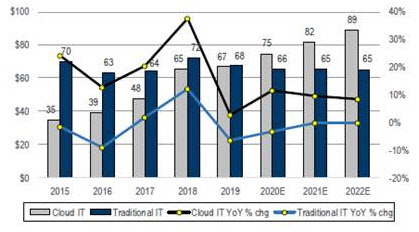

CS는 글로벌 클라우드 IT 인프라 관련 지출이 지난 2019년부터 오는 2022년까지 3년간 연평균 성장률 10%를 기록하며, 오는 2022년에는 890억 달러 수준을 기록할 것으로 전망했다. 같은 기간 전통적인 IT 인프라 지출이 650억 달러 수준을 기록할 것에 비하면 높은 성장세를 예상한 것이다.

이러한 클라우드, 5G 관련 발달에 따라 향후 글로벌 반도체 기업들에 수혜가 집중될 것이라는 분석이다. CS의 대만 리서치헤드이자 반도체 부문 연구원인 랜디 애브람스는 “클라우드 컴퓨팅 등에 대한 수요로 중앙처리장치(CPU), 그래픽 관련 사업을 영위하는 주요 반도체 기업들부터 파운드리(위탁생산) 등 업체들에게도 기회로 작용하겠다”고 전망했다.

마지막으로 한건희 CS 한국 리서치헤드 또한 “한국은 반도체 제조업체를 중심으로 메모리 부문의 기술 발전에 대한 투자가 늘어날 것”이라고 내다봤다. 그는 “데이터 센터 증축을 통해 메모리 기술의 시장 수요에 대한 대응 능력이 늘어나고 비용 구조 등도 개선될 것”이라며 “디램(DRAM), 낸드플래시 메모리 등 모든 부문에서 투자가 지속될 것”이라고 설명했다.

한 헤드는 “실제로 재택근무, 교육 등으로 인해 데이터센터 등의 수요가 늘어남에 따라 한국을 비롯한 아시아 지역의 실적 개선 전망이 뚜렷해지고 있다”고 설명했다.

CS는 기술주 섹터에 대한 장기적으로 긍정적인 전망은 유지했지만, 코로나19 장기화 추세 속 높아진 밸류에이션은 리스크로 작용할 수 있다고 지적했다.

나감 헤드는 “일본을 제외한 아시아 기술 업종의 12개월 선행 주가수익비율(PER)의 멀티플은 올해 들어 20% 증가했으며, 코로나19 사태의 장기화, 미국과 중국 간의 갈등 등은 리스크로 작용할 수 있다”고 짚었다. 다만 그는 “5G, 데이터센터, 클라우드 등 장기적인 트렌드로 자리잡을 것으로 기대되는 변화들로 인해 장기적인 전망은 밝을 것”이라고 덧붙였다.

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)