|

MSCI EM지수 개편으로 韓서 자금 6조 이탈 전망

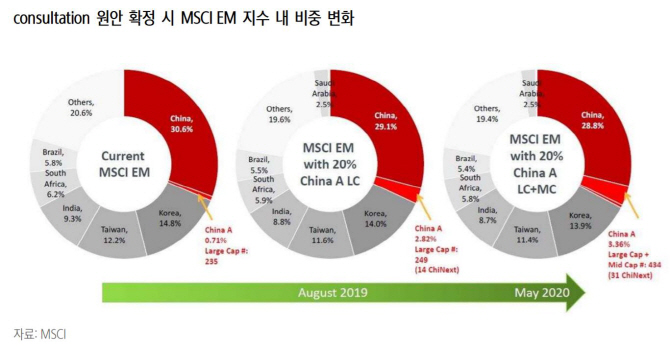

MSCI는 25일(현지시간) 홈페이지를 통해 내년 5월과 8월 두 차례에 걸쳐 중국 A주 대형주 비중을 시가총액 기준 현재 5%에서 20%로 확대하는 계획을 발표했다. 이런 계획이 내년 2월말 확정되면 EM지수 내 중국 A주 비중은 현재 0.7%에서 2019년 9월 2.8%, A주 미드캡 주식까지 늘어날 경우 2020년까지 3.4%로 커진다.

내년 EM지수에 사우디아라비아와 아르헨티나가 포함되면서 가뜩이나 한국 주식 비중이 줄어들 것으로 보이는 상황에서 중국 A주의 비중 확대를 검토하는 것은 EM지수내 한국 비중 추가 축소로 이어질 수 있다. MSCI에 따르면 8월말 현재 EM지수내 한국 주식 비중은 14.76%로 3월말(15.1%)보다 0.34%포인트 하락했다. 내후년 중국 A지수 편입 확대 등 EM지수 개편 등의 효과가 반영되면 이 수치는 13%대로 떨어질 가능성도 있다.

정다이 메리츠종금증권 연구원은 “MSCI의 중국 A주 비중을 시가총액 20%로 확대키로 한 것은 의미있는 숫자”라며 “시장의 예상보다 빨라 외국인 수급에 영향이 있을 것”이라고 밝혔다. MSCI는 올해 처음 중국 A주를 5% 편입한 것과 관련해 시장참가자들의 긍정적인 평가를 받았다고 밝혔다. 외신에 따르면 MSCI EM지수를 추종하는 글로벌 펀드 자금은 1조9000억달러에 달하는데 중국 A주의 비중 확대로 660억달러의 추가 자금이 유입될 것으로 추정했다.

다만 이는 국내 수급에 부정적인 영향을 끼칠 가능성이 높다. 최창규 NH투자증권 연구원은 “올해 중국 A주가 5월과 8월에 나눠 2.5%포인트씩, 총 5%가 처음 편입됐는데 5월에 외국인 투자자들이 현물시장에서만 6000억원을 매도해 5% 편입으로 1조2000억원이 유출됐다”며 “20% 편입되면 유출 규모가 4배 증가한다고 보면 된다”고 말했다. 중국 A주가 내년 5월과 8월에 7.5%포인트씩 추가 편입되는 만큼 단순 계산하면 한국 증시에선 글로벌 자금이 3조6000억원이 추가 이탈할 가능성이 높다. 다만 이는 사우디와 아르헨티나의 EM지수 편입을 고려하지 않은 수치다. KB증권에 따르면 사우디와 아르헨티나의 EM 편입 효과를 고려하면 MSCI 코리아 비중은 0.45%포인트 감소하고 2조3000억원(패시브 자금 비중 25%, 원·달러 환율 1100원 가정)의 매도 수요가 발생할 것으로 보인다. 대략 6조원 가량이 이탈하게 되는 것이다. 만약 사우디의 최대 석유기업 아람코(Aramco)가 상장한다면 한국 증시에서의 자금 유출은 더 커질 수 있다.

그러나 유출 규모는 어떻게 가정하느냐에 따라 천차만별이다. 김동영 삼성증권 연구원은 “내년 8월 정기변경 후 MSCI EM내 한국 비중은 14.8%에서 14%로 감소하는데 0.8%포인트 감소에 따른 이론상 수급 영향 규모는 16조원 매도로 계산되나 실제 외국인 순매매 규모는 이론의 5% 수준에 불과했으므로 이를 대입하면 변경일 당일 외국인 순매도 합계는 8000억원 정도가 될 것”이라고 말해 큰 차이를 보였다. 다만 이는 편입 당일의 수치만 고려한 것이다. FTSE의 경우 우리나라는 선진국 지수에 편입된 반면 중국 A주는 EM지수에 편입되기 때문에 수급에 영향을 미치지 않는다.

“펀더멘털은 中보다 韓이 나은데”..액티브 펀드 이동이 관건

MSCI EM지수내 한국 비중 축소로 글로벌 추종 패시브 펀드 등의 자금 이탈이 일어난다고 해도 실제 시장에 어떤 영향을 미칠지는 펀더멘탈이 좌우한다는 게 증권가의 시각이다.

최창규 연구원은 “올해 중국 A주 편입 사례를 살펴보면 5월엔 증시가 약세 기조라 6000억원 자금이탈이 크게 부각됐으나 8월에 시장이 반등하는 국면이라 2.5%포인트 추가 편입에도 시장에 미치는 영향은 제한적이었다”며 “내년에 시장을 어떻게 보느냐가 중요한데 내년 증시를 좋게 보는 증권사가 별로 없어 자금 유출 이슈가 더 예민하게 나타날 수 있다”고 말했다.

반면 공원배 KB증권 연구원은 “글로벌 자금의 한국 비중은 축소될 것으로 보이나 펀더멘털을 고려해야 한다”며 “미국과 중국간 무역분쟁 등을 고려하면 중국보단 한국의 펀더멘털이 더 긍정적이라 수급 영향은 지켜봐야 한다”고 설명했다. 올해 MSCI 내 중국 A주가 처음으로 5% 편입됐으나 글로벌 펀드의 국내 투자 비중은 생각보다 줄지 않았단 평가도 나온다. 김후정 유안타증권 연구원은 “패시브 펀드의 경우엔 MSCI EM지수 등을 그대로 추종하지만 액티브 펀드는 펀드매니저 재량하에 펀더멘털이 좋은 주식 비중을 더 늘릴 수 있기 때문에 얼마의 자금이 유출될지 여부를 예측하기 어렵다”고 말했다.