.png)

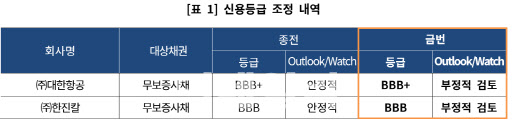

종전 대한항공과 한진칼의 무보증 사채 등급은 각각 ‘BBB+’, ‘BBB’, 등급 전망은 ‘안정적’이었다. 그러나 기존 신용등급은 유지하고 등급 감시 대상에 올린 것이다.

한기평은 “코로나19 바이러스 감염병의 전 세계 확산으로 항공업 전반의 영업 환경이 빠르게 악화하고 있다”며 “이로 인해 영업 실적이 큰 폭으로 저하할 것으로 예상한다”고 부정적 검토 대상 등록 이유를 설명했다.

한기평에 따르면 대한항공의 이달 1~9일 운항 편수는 지난해 같은 기간보다 55.9%, 탑승객 수는 73.1% 급감했다. 항공기 탑승객은 국내 코로나19 확진자 수가 급증한 지난달 셋째 주부터 눈에 띄게 줄었다.

한기평은 “항공 수요 위축과 주요 노선의 운휴로 직접적인 매출 감소가 불가피한 상황”이라며 “매출 감소와 함께 수익성도 낮아질 전망”이라고 예상했다.

또 “현재 시점에서 코로나19 사태로 인한 신용도의 부정적 영향을 예단하기 쉽지 않다”면서도 “향후 감염병 확산 추이와 주요국 출입국 정책 변화 등을 모니터링하고 이로 인한 영업 실적, 재무 안정성의 변화, 향후 항공 수요 회복과 주요 노선의 운항 정상화 가능성 등을 종합적으로 검토해 신용등급에 반영할 계획”이라고 덧붙였다.

앞서 전날 한국신용평가도 대한항공과 한진칼의 무보증 회사채를 신용등급 하향 검토 관찰 대상(watch list)에 등록한 바 있다.

|

한기평은 “존속법인이 신설법인 지분 100%를 보유하는 만큼 연결 관점에서 회사의 사업 기반과 재무 구조에 실질적인 변화가 없다”고 평가 배경을 설명했다.

![[그해 오늘] 췌장 절단에도 훈육 주장한 정인이 양모…양부는 형기 종료](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051400002t.jpg)