.png)

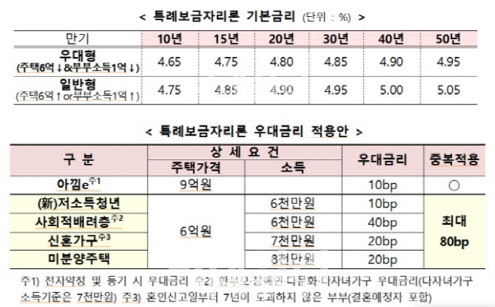

일각에선 특례보금자리론 금리가 일반 시중은행 금리와 큰 차이가 없다고 지적하지만 중도상환 수수료가 없어서 앞으로 금리가 더 낮아지면 갈아탈 수 있고 총부채원리금상환비율(DSR) 규제에 해당하지 않아 이를 활용해볼 만하다. 기본금리로 비교하면 이점이 크지 않더라도 우대금리를 활용하면 소폭이나마 시중은행보다 낮은 금리를 적용받을 수 있고 대상 주택도 9억원 이하라 실효성은 있다.

|

특례보금자리론도 우대 금리를 최대로 적용하면 최대 0.9%포인트 금리를 더 낮출 수 있다. 특례보금자리론은 기본 금리에 한 부모·장애인·다문화·다자녀 가구 등 사회적 배려 층 0.4%포인트, 신혼부부 0.2%포인트, 미분양주택 0.2%포인트 등의 우대금리가 적용된다. 또 중도상환수수료가 발생하지 않아 금리 인하기에 다른 대출로 다시 갈아탈 수 있단 장점도 있다. 이 때문에 무주택자의 주택 구입, 1주택자의 상환용 대출·전세금 반환, 일시적 2주택자의 자금 등 여러 방면에서 활용할 수 있단 평가다.

|

윤지해 부동산R114 수석연구원은 “소득제한이 없는 특례보금자리론은 DSR 미적용으로 소득은 다소 낮지만 내 집 마련을 고민하는 실수요자에게 관심을 받을 전망”이라고 했다. 이어 그는 “특히 무주택자의 구입 용도 뿐만 아니라 1주택자의 기존대출 상환이나 임차보증금의 반환 등 3가지 용도로 신청할 수 있다”며 “일시적 2주택자도 기존 주택 처분 조건으로 받을 수 있어 서울은 물론 서울 외 지역에 쌓여 있는 9억원 이하의 급매물 거래 증대에 큰 도움이 될 수 있다”고 덧붙였다.

부동산 시장 전문가들은 특례보금자리론이 금리 면에서는 기대에 미치지 못하더라도 한도가 9억원 이하인 만큼 거래 절벽을 조금이나마 해소 하는데 도움을 줄 수 있을 것으로 보고 있다.

김인만 부동산경제연구소 소장은 “특례보금자리론 금리를 너무 낮추면 투기에 활용될 수 있기 때문에 더 큰 폭 하향 조정하긴 어려울 수 있어 금리 이점은 크지 않을 수 있다”며 “하지만 실수요자에겐 대출에 대한 선택지를 하나 더 늘려준 것이라 거래절벽을 해소하는 데 조금은 효과가 있을 수 있다”고 평가했다.