.png)

|

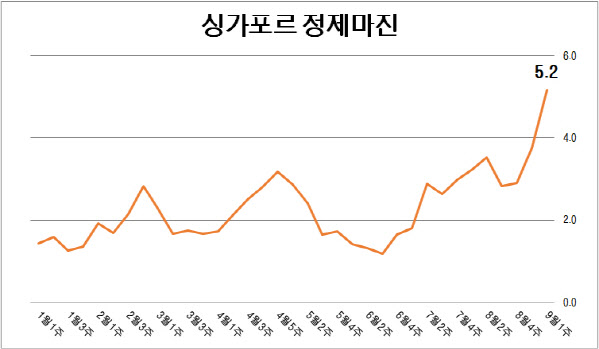

정제마진은 석유제품 가격에서 원유가격과 수송·운영비용 등을 뺀 값으로 정유업체의 수익성을 가늠해볼 수 있는 지표다. 업계에선 보통 배럴당 4~5달러 수준을 손익분기점으로 본다. 코로나19 사태가 발생하자 마이너스(-)까지 떨어졌던 정제마진은 지난 2월 백신 접종이 시작되면서 2달러대에 올라섰으나 이후에도 2~3달러대에 계속 머물러왔다.

이른바 ‘박스권’에 머물던 정제마진을 끌어올린 건 경유·항공유 마진 확대다. 이달 1일부터 이날까지 평균 항공유 크랙(원료인 원유가격과 제품가격 간 차이)은 배럴당 6.19달러로, 지난달 대비 1.65달러 상승했다. 경유 크랙도 같은 기간 2.45달러 상승한 9.48달러를 기록했다.

그동안 업계에선 정제마진이 회복되기 위해선 항공유·경유마진의 회복이 필수적인 요소로 여겨왔지만, 항공유·경유마진은 코로나19 사태 등의 영향으로 수요가 부진해 마진 회복이 지지부진했다. 그러나 최근 인도네시아·태국·말레이시아 등에서 확진자 수가 줄어드는 등 글로벌 경기 회복에 대한 기대감이 석유제품 가격을 끌어올린 것으로 풀이된다.

|

한상원 대신증권 연구원은 “코로나19 사태가 회복되는 과정에서 석유 수요 정상화에 대한 기대가 있고 축적된 과잉도 해소됐다”며 “오히려 공급 측면의 제약 요건들이 발생한 점을 감안하면 정제 마진은 앞으로의 수요 회복을 반영해 반등할 가능성이 충분하다”고 전망했다.

정제 마진의 상승세에 정유업계의 하반기 실적에 대한 긍정적인 전망도 나온다. 정유사 실적은 △재고자산 평가손익 △정제 마진 △판매량 등에 따라 좌우되는데, 정제 마진이 오르면 그만큼 실적에 도움이 되기 때문이다.

코로나19 확산에 따른 이동량 감소로 정제 마진이 다시 하락할 수 있다는 우려도 있지만, 백신 접종률이 낮은 동남아시아 지역에서도 봉쇄 정책으로 경제 상황이 피폐해진 탓에 ‘위드 코로나’(With Corona·코로나와의 공존)를 선택하는 국가들이 나오고 있어 코로나19 확산이 정제 마진에 미치는 영향은 그리 크지 않을 것으로 보인다.

박한샘 SK증권 연구원은 “코로나19 델타 변이 바이러스가 인도를 비롯한 전 세계 정유제품 수요 회복에 영향을 줄 수 있지만, 사태 초기만큼의 활동 제한이 있지는 않으리라고 분석된다”고 말했다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)