.png)

|

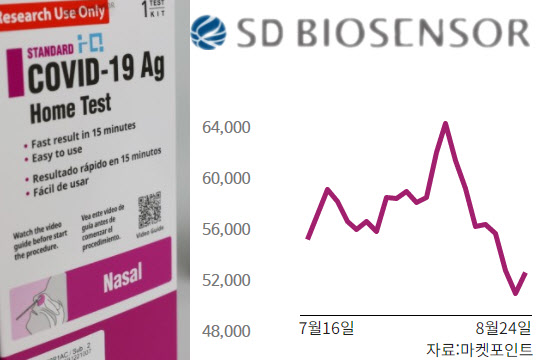

앞서 에스디바이오센서는 지난달 16일 공모가 5만2000원으로 코스피 시장에 상장했다. 상장 첫 날 시초가는 공모가보다 9.6% 높은 5만7000원으로 결정했다. 이후 7.02%(4000원) 오른 6만1000원으로 거래를 마쳤다. 이후 코로나19 ‘델타 변이’로 인해 이달 하루 확진자가 1000명을 웃도는 흐름을 보였지만 주가는 장중 한때 7만원에 근접했다가 이내 하락, 뚜렷한 흐름을 보이지 못하고 횡보했다.

다만 기대에 미치지 못한 주가 흐름에 비해 에스디바이오센서는 상반기 탄탄한 이익 체력을 선보였다. 에스디바이오의 올해 상반기 매출액은 1조9595억원, 영업이익은 9667억원에 달했다. 각각 ‘2조원’, ‘1조원’에 근접한 것이다.

또한 매출액 대비 영업이익률은 49.33%를 기록, 영업이익률이 가장 높은 코스피 상장사 자리에 오르기도 했다. 이는 셀트리온(068270)(41.73%), 삼성바이오로직스(207940)(35.82%) 등 코스피와 코스닥 각 ‘바이오 대장주’를 뛰어넘은 기록이다.

이에 올 한 해 전체 실적 역시 기대감을 모으고 있다. 금융정보업체 에프엔가이드에 따르면 올해 에스디바이오센스의 매출액은 3조4300억원, 영업이익은 1조5870억원으로 각각 추정된다. 전년 동기 대비 매출액은 103.42%, 영업이익은 114.95%씩 늘어난다는 예상이다.

이에 코로나19 델타 변이 등의 추이를 고려 시, 백신 접종이 이뤄지더라도 코로나19 진단키트 등의 매출이 급격하게 꺾이지는 않을 수 있다는 예상도 제기된다. 여기에 에스디바이오센서가 피어그룹(유사 기업) 대비 저평가 상태인 만큼 긍정적인 접근 역시 가능할 것이라는 평가다.

실제로 현재 에스디바이오센서의 주가수익비율(PER)은 7.7배로, 의료정밀 업종의 평균 PER인 53.68배 대비 크게 낮은 수준이다.

김충현 미래에셋증권 연구원은 “코로나19 상황과 글로벌 업체들의 상황을 고려하면 코로나19 키트 매출은 보수적으로 추정하는 것이 합리적”이라면서도 “항원진단장비의 사용이 어려운 신흥국에서 코로나19가 여전히 유행 중이며, 유럽 역시 자가진단 시장이 확대되고 있어 코로나19 관련 매출 둔화가 일어날 가능성은 적다”라고 설명했다.

이어 그는 “주력 제품인 신속진단 ‘래피드 Q’의 경우 올해 말 허가가 가능하고, 실적 추정치를 반영한 현 주가는 여전히 상당한 저평가 상태”라고 덧붙였다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)