.png)

.png)

|

금융당국은 금융권과 함께 개별 금융회사의 프리워크아웃(사전채무조정) 특례 적용시기를 내년 6월 말까지 연장한다고 7일 밝혔다. 지난해 12월 말에서 올 6월 말로, 올 6월 말에서 연말로 연장한 데 이은 세 번째 연장이다. 코로나19 사태가 지속되고 있는 데 따른 조치다.

지원 대상은 코로나19 이후 소득 감소로 가계 대출 상환이 곤란해 연체 발생 직전이거나 3개월 미만의 단기연체를 한 개인 채무자다. 지난해 2월 이후 실직, 무급 휴직, 일감 상실 등으로 소득 감소를 겪은 이들이다. 여기에 가계 생계비(보건복지부 고시 기준 중위 소득의 75%, 4인 가족 기준 356만원)를 뺀 월 소득이 해당 금융회사에 다달이 갚아야 하는 돈보다 적어야 혜택을 받을 수 있다.

이들은 개인 명의로 받은 신용 대출을 비롯해 근로자햇살론, 햇살론17·15, 햇살론유스, 바꿔드림론, 안전망대출 1·2 등 보증부 정책 서민금융 대출과 사잇돌대출에 대해 상환 유예를 최장 1년간 신청할 수 있다. 단 이자는 정상적으로 내야 하며 담보대출과 보증대출은 제외다.

상환 유예를 원하면 채무자는 해당 금융회사에 신청하면 된다. 프리워크아웃 특례를 통해 이미 1년간 상환유예한 채무자도 재신청 할 수 있다. 다만 채무자 재기 가능성이 매우 낮다고 판단되거나 채무자가 3개 이상의 금융회사로부터 가계 신용 대출을 받은 경우 지원 대상에서 제외될 수 있다.

금융당국은 캠코가 운영하는 2조원 규모의 개인연체채권 매입펀드 적용 시기도 내년 6월로 6개월 연장했다. 지난해 2월부터 내년 6월말까지 연체된 채권이 대부업체 등에 매각되는 것을 막아 과잉 추심을 막고 채무조정을 지원하기 위해서다.

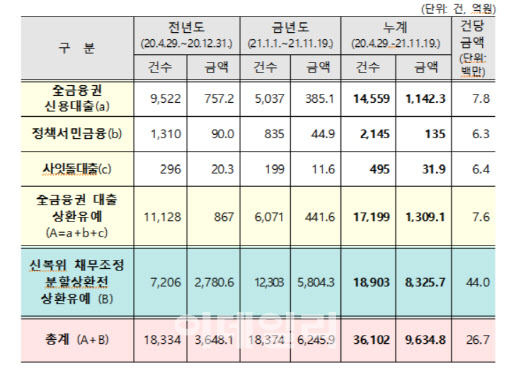

박광 금융위원회 금융소비자국장은 “지난해 4월부터 가장 최근(11월19일)까지 상환유예된 개인채무자 원금 규모는 9635억원(3만 6102건)정도”라며 “질서있는 정상화를 준비한다는 기본원칙 아래 필요한 경우 추가적인 지원방안을 검토해 나가겠다”고 말했다. 추가 연장 가능성을 열어둔 셈이다.

한편 정은보 금융감독원장은 이날 금융회사의 과도한 예대금리차(대출금리와 수신금리의 차이)에 대한 개입 의사를 내비쳤다. 이날 서울 여의도 한 호텔에서 여신전문금융회사 최고경영자(CEO)들과 회동한 직후 기자들과 만난 자리에서다.

![한동훈 부산 출마, 좋게 본다 23% 좋지 않게 본다 49%[한국갤럽]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042400742t.jpg)