.png)

.png)

|

|

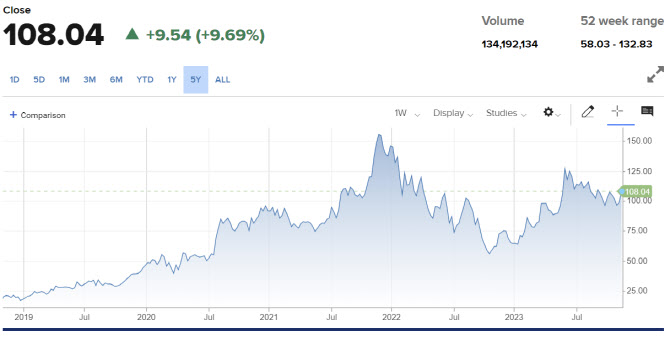

3분기 실적은 나쁘지 않았다. 매출액은 전년대비 4% 증가한 58억달러, 조정 주당순이익(EPS)은 0.7달러로 시장 예상치 각각 57억달러, 0.68달러를 소폭 웃돌았다. 부문별로는 AI 칩 등이 포함된 데이터센터 매출은 16억달러로 전년동기 대비 소폭 감소했고 PC용 칩이 포함된 클라이언트 매출은 14억5000만달러로 전년대비 42% 급증했다. 게이밍과 임베디드 매출은 각각 15억달러, 12억달러로 각각 8%, 5% 감소했다. 업황 개선 기대감이 커지고 있는 PC 부문을 제외하면 ‘그닥’이었던 셈이다.

여기에 AMD는 4분기 매출 가이던스를 61억달러로 제시해 실망감을 안겼다. 시장 예상치 64억달러에 못 미쳤기 때문이다.

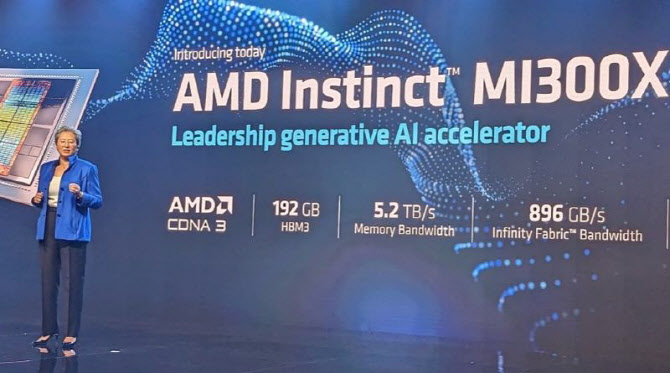

반전카드는 AI 칩에 있었다. AMD는 “4분기부터 차세대 AI 칩인 ‘MI300’을 대량 생산할 예정”이라며 “AI 칩 매출이 4분기에 4억달러, 내년에는 20억달러를 기록할 것”이라고 전망했다. 월가에선 10억~15억달러 수준을 기대한 바 있다. 이날 주가 급등 배경이다.

|

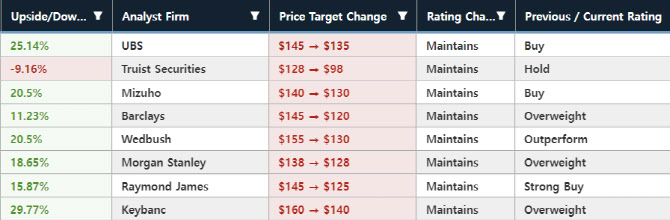

강력 매수와 매수, 비중확대 등 긍정적 의견을 유지하고 있는 UBS(145→135달러), 미즈호(140→130달러), 바클레이즈(145→120달러), 웨드부시(155→130달러), 모건스탠리(138→128달러), 레이몬드 제임스(145→125달러), 키방크(160→140달러) 등도 일제히 목표가를 하향 조정했다.

|

AMD에 대해 가장 보수적으로 평가하고 있는 트루이스트의 윌리암 스테인 애널리스트도 “게임과 임베디드 부문은 4분기에도 저조한 성과를 낼 것으로 전망한다”며 “3분기 실적에서 클라이언트 부문이 유일하게 전년대비 성장세를 기록했는데 새로운 CPU 경쟁자들의 압력이 우려된다”고 평가했다. 이어 “AI 시장내 강력한 엔비디아(NVDA)의 지배력을 고려할 때 AMD의 위치는 제한적일 것”이라고 덧붙였다.

목표가 하향에는 동참했지만 여전히 낙관론을 유지하는 전문가들도 적지 않다. 레이몬드 제임스의 스리니 파주리 애널리스트는 “(실적) 예상치를 낮추고 있지만, 장기적 관점에서 AI/ML(머신러닝) 잠재력에 따른 AMD 성장 스토리를 긍정적으로 평가한다”며 “장기적으로 1000억달러 규모 시장으로 성장할 AI 시장에서 AMD가 10~20%의 점유율을 차지하지 못할 이유가 없다”고 강조했다.

뱅크오브아메리카의 비벡 아리아 애널리스트도 “MI300은 하이퍼스케일러(아마존, 구글, 마이크로소프트 등 대규모 클라우드 서비스 공급업체), 다양한 기업, AI 스타트업 전반에 걸쳐 건전한 견인력을 발휘하게 될 것”이라며 “AMD가 전망한 AI 칩 대량 생산 계획과 판매 계획을 달성할 수 있을 것”이라고 평가했다.

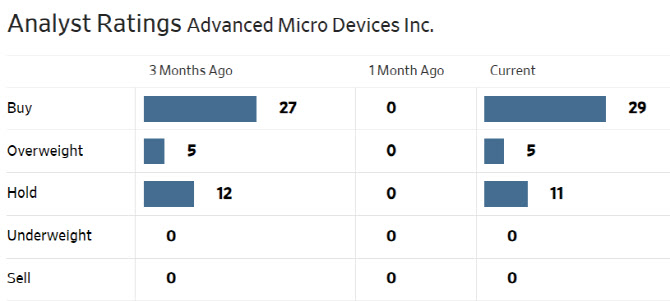

한편 월가에서 AMD에 대해 투자의견을 제시한 애널리스트는 총 45명으로 이 중 34명(75.6%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 평균 목표주가는 133.47달러로 이날 종가보다 23.5% 높다. AMD 주가는 올 들어 67% 올랐지만 추가 상승 여력이 충분하다고 평가하는 셈이다.

|

※네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 월~금 오전 7시40분 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

![커피와 닭강정…사모펀드 밸류업 공식이 바꾼 메뉴판[마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042701306t.800x.0.png)

![‘1:59:30' 마라톤 2시간 벽 깬 화제 속 러닝화는[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042700874t.jpg)