|

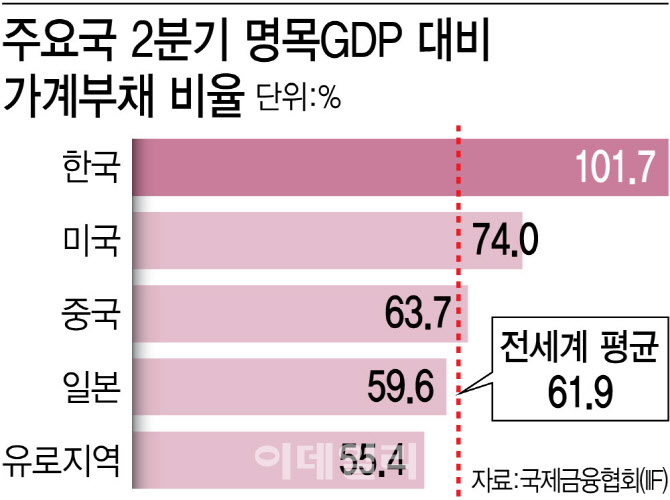

국제결제은행(BIS)에서 집계한 1분기 가계부채 비율에서도 우리나라는 스위스(128.0%), 호주(110.6%), 캐나다(101.9%) 다음으로 가장 높았다. BIS의 1분기 가계부채 비율은 101.5%로 IIF가 집계한 1분기 가계부채 비율 102.2%와 차이가 벌어진다. 명목 GDP와 가계부채를 어떻게 산정하느냐에 따라 기관별로 통계가 달라질 뿐 추세적인 흐름은 비슷하다.

IIF는 우리나라를 중국, 태국과 함께 코로나19 이전 대비 가계부채 비율이 높은 나라라고 지적했다. 중국·홍콩은 2019년 4분기 대비 가계부채 비율이 40%포인트 상승했고 태국과 우리나라는 29~30%포인트 상승했다. 빚이 단기간에 급증하면서 부채 부담도 늘어났다. BIS에 따르면 1분기 가계 총부채원리금상환비율(DSR)은 14.1%로 캐나다와 함께 조사 대상 주요 17개국 중 호주(17.1%) 다음으로 두 번째로 높았다.

가계부채 비율이 80%를 넘을 경우 빚이 성장에 도움이 안되고 경기침체 발생 확률이 높다진다는 연구 결과가 있는 만큼 정부와 한은은 향후 몇 년간 가계부채 비율을 100% 밑으로 끌어내리는 것을 정책 1순위로 삼겠다고 공언했다. 그러나 은행권 가계대출은 4월 이후 다섯 달 연속 증가하고 있다. 7월과 8월엔 각각 6~7조원씩 늘어났다. 3분기에는 가계부채 비율이 다시 상승세로 전환할 가능성도 배제할 수 없다.

가계부채 비율을 낮추기 위해선 가계대출 주범인 고소득자의 빚 수요를 억제시켜야 한다. 소득 5분위, 고소득자는 전체 가계빚의 절반 이상을 점유하고 있어 빚 양극화가 심각한 상황이다. 고소득자의 빚은 자산 증식의 주요 수단이기 때문에 빚 양극화는 자산 양극화를 초래한다. 특히 고금리에 이자 부담이 증가하고 있음에도 빚이 늘어나는 가장 큰 이유는 주택 가격 상승 기대로 인한 것이라 이러한 기대 자체를 꺾는 것이 중요하다는 평가다. 이와 함께 금리 인상 가능성을 열어둬야 한다는 의견이 나온다. 한은이 금리를 3.75%로 인상할 가능성을 열어두고 있지만 이는 도식화된 화법일 뿐, 실제로 인상 가능성은 없다는 게 시장 다수의 생각이다.

성태윤 연세대 경제학부 교수는 “가계부채 증가는 경제 상황 대비 낮게 유지된 금리, 대출 규제 완화 때문으로 보인다”며 “기준금리 조정이 이뤄지지 않으면 가계부채 증가세는 안정화되기 어려운 측면이 있다”고 밝혔다.

![SK, 역대 최대 5조1575억원 자사주 소각 결정…애프터마켓 10%대 급등[특징주]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031001416t.jpg)