.png)

.png)

|

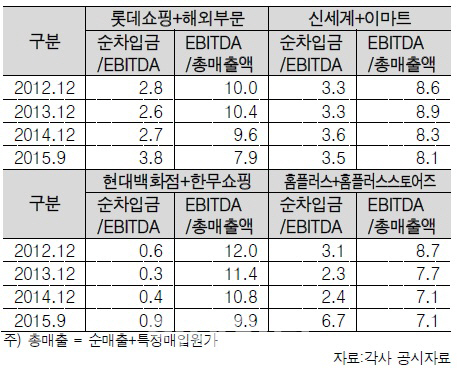

1일 한국신용평가에 따르면 최근 대주주가 바뀐 홈플러스를 제외한 대형 유통 3사의 에비타(EBITDA)마진율은 경기 침체 여파로 인한 수익성 저하 탓에 예외없이 하락세를 보이고 있다. 롯데쇼핑(해외부문 포함)이 지난 2012년말 10%에서 올 9월말에는 7.9%까지 떨어진 것을 비롯해 신세계·이마트는 8.6%에서 8.1%로, 현대백화점(한무쇼핑 포함)은 12%에서 9.9%로 각각 낮아졌다.

반면 신규점포 출점과 인수합병(M&A)용으로 돈을 자주 끌어다 쓰면서 같은 기간 에비타대비 순차입금(총차입금에서 현금성자산을 뺀 금액) 비율은 일제히 높아졌다. 특히 롯데쇼핑은 경쟁사보다 해외사업을 먼저 추진해왔지만 중국 등 주력 사업지역 실적 부진으로 해외법인 차입규모가 증가하고 있다는 점이 관건으로 꼽히고 있다. 롯데쇼핑의 종속·관계기업 차입금 지급보증금액은 지난 9월말 기준 7800억원 수준에 달한다. 롯데쇼핑 자체적으로도 복합쇼핑몰·아울렛 신규점포 출점에 향후 3년간 4조원 가량의 투자금이 지속적으로 들어갈 예정이다.

한신평은 해외법인의 실적변동이 롯데쇼핑에 중요한 변수가 된 상황에서 자체적으로 필요한 투자자금 역시 대부분 차입금으로 조달할 경우 롯데쇼핑은 향후 1~2년내 ‘AA+’급 지위를 내려놓을 수도 있는 마지노선(하향 트리거)에 도달할 것으로 분석했다. 신세계·이마트 역시 2011년 분할 후 킴스클럽마트(2300억원), 에스엠(1200억원), 센트럴시티(1조원) 인수 등 연이은 M&A로 재무부담이 확대된 상황에서 복합쇼핑물 등 점포 투자가 추가로 이어진다는 점에서 롯데쇼핑과 비슷한 상황이다. 특히 이마트는 향후 1~2년내 에비타대비 순차입금 지표가 ‘AA+’급 마지노선에 턱걸이할 가능성이 높은 것으로 분석됐다.

그나마 현대백화점은 상대적으로 보수적인 투자성향을 유지해온 탓에 재무부담이 덜 하다는 평가를 받는다. 현대백화점(한무쇼핑 포함)의 에비타 대비 순차입금 지표는 2012년말 0.6배에서 올 9월말 0.9배로 다소 높아졌지만 롯데쇼핑(3.8배)·신세계 계열(3.5배)보다는 여유가 많은 편이다.

김호섭 한신평 연구원은 “롯데쇼핑과 신세계 계열은 과거 대규모 M&A로 인한 재무부담 속에 성장성 확보를 위한 투자자금 소요가 지속되면서 보수적 시나리오(Base case)에서도 재무안정성 지표가 하향 트리거에 근접하고 있다”며 “투자 효율성을 높이고 보유자산을 활용해 재무구조를 개선하려는 노력이 병행되지 않을 경우 신용등급 하향 압력이 높아질 수 있다”고 지적했다.

▶ 관련기사 ◀

☞롯데마트 "크리스마스 케이크 미리 주문하세요"

☞유니클로, '패션 브랜드 최초' 연매출 1조원 돌파

☞"통역부터 배송까지"..롯데百, VIP유커위한 맞춤 서비스 실시