.png)

.png)

31일(현지시간) 미국의 투자전문매체 모틀리 풀에 따르면 해당 매체에서 기술·통신 전문기자로 활동하고 있는 레오 선 기자는 4가지의 이유를 들어 인텔의 투자 매력이 크지 않다고 주장했다.

|

|

부문별 매출을 보면 PC용 CPU 칩을 주력으로 하는 클라이언트 컴퓨팅 부문은 전년대비 33% 증가한 88억달러를 기록했고 데이타센터 및 AI 부문은 10% 감소한 40억달러의 매출을 올렸다. 이밖에 자율주행 관련 자회사 모빌아이의 매출액은 13% 증가한 6억3700만달러, 파운드리 서비스 부문은 63% 증가한 2억9100만달러를 기록했다. 클라이언트 컴퓨팅 부문을 제외하면 실망스러웠다는 평가가 나온다.

더 큰 문제는 올해 1분기 실적 가이던스였다. 매출 가이던스는 122억~132억달러, 조정 EPS 가이던스는 0.13달러로 시장 예상치 각각 143억달러, 0.34달러에 크게 미달했다.

실적 공개 후 니덤과 서빗인사이트그룹은 인텔에 대한 투자의견을 ‘매수’에서 ‘중립’으로 낮췄고, 웰스파고, 웨드부시, 레이몬드 제임스, 미즈호 증권 등은 목표주가를 줄줄이 하향 조정했다. 결국 인텔 주가(26일 기준)는 12% 급락했다.

|

새로운 성장 엔진인 파운드리 사업 성장이 둔화되고 있는 것도 문제로 지적했다. 레오 선은 “파운드리 매출 비중이 전체 매출의 2%를 차지하는 데 그쳤다”며 “지난 3분기에 기록한 성장률 299%에도 크게 못 미쳤다”고 분석했다. 그러면서 2030년까지 세계 2위의 파운드리 회사로 성장하겠다는 경영진의 계획에 의문을 제기했다.

그는 또 “월가의 기대를 크게 벗어난 실적 가이던스도 실망스러웠다”며 “회사 측은 데이터센터용 칩 판매 부진과 모빌아이의 성장둔화, 파운드리 사업 확장에 따른 마진 역풍 등을 낮은 실적 가이던스 이유로 제시했는데 인텔의 현주소”라고 판단했다.

|

인텔 주가는 지난해 PC 업황 바닥 기대감 등으로 90% 급등했지만 올 들어 14% 하락세를 기록 중이다.

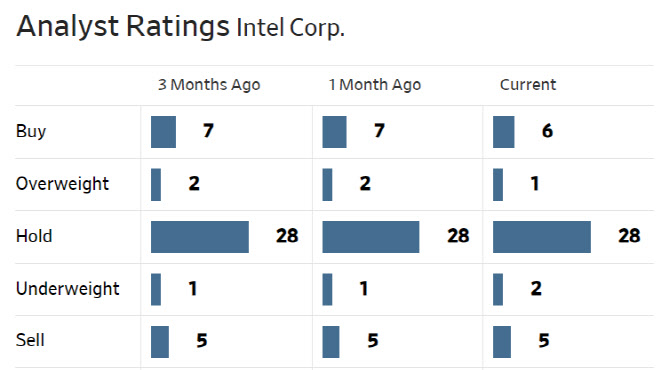

한편 월가에서 인텔에 대해 투자의견을 제시한 애널리스트는 총 42명으로 이 중 7명(17%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 평균 목표주가는 44.32달러로 이날 종가(43.08달러)보다 3% 높다.

|

◆네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.