.png)

.png)

|

[이데일리 김정현 기자] 개인회생을 전문으로 하는 40대 변호사 한모씨. 그는 최근 신용대출 이자 연체로 곤란을 겪고 있는 상담전화를 부쩍 받는다.

한씨는 그 원인으로 문재인정부의 주택담보대출(주담대) 규제를 언급했다. 그는 “주담대를 받는 사람 중 상당수가 대출 자금을 생계용으로 사용하고 있는데, 주담대가 어려워지자 신용대출로 이동하고 있는 것으로 보인다”며 “이들 중 대출을 갚기 어려워 하는 사람들이 많은 것 같다”고 말했다.

서울 강남에 집을 이미 두 채 갖고 있는 60대 이모씨는 조금 다른 이유로 신용대출을 고민하고 있다. 수중에 가진 자금에 신용대출까지 끌어모아 집을 한 채 더 사려고 계획하고 있다. 그 이유는 강남 아파트는 무조건 오른다는 ‘강남 불패론’이다. 이씨는 “신용대출 이자라고 해봐야 4~6% 정도”라며 “그 정도는 집값 상승률로 전부 만회할 수 있다”고 자신했다.

문재인정부 주택대출 조이자 신용대출 폭증

지난해 신용대출이 ‘역대급’ 폭증한 것으로 나타났다. 카카오뱅크와 케이뱅크 등이 등장하며 저금리 신용대출 수요가 증가한 데다, 정부 규제에 주택대출에서 신용대출로 옮겨간 영향 때문이다. 이 때문에 가계부채가 더 부실해질 수 있다는 우려도 나온다.

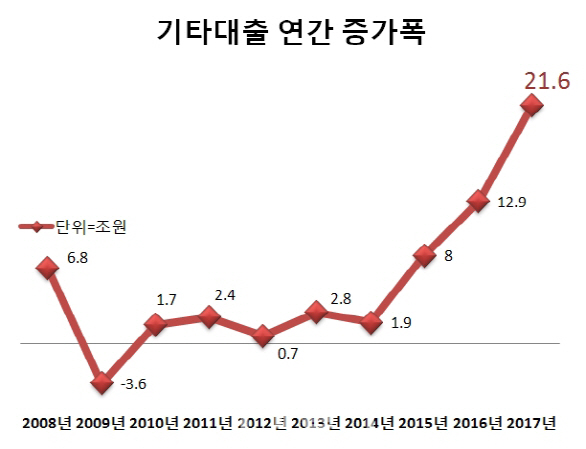

10일 한국은행이 내놓은 금융시장 동향을 보면, 지난해 예금은행의 가계대출 중 기타대출은 21조6000억원 증가했다. 현재 잔액은 200조원에 육박하고 있다.

이 정도 증가 폭은 한은이 관련 통계를 편제한 지난 2008년 이후 단연 최대다. 기타대출 증가 폭은 지난 2010~2014년 사이 3조원을 넘지 못했다. 가계대출이 큰 폭 증가한 2015~2016년 사이에도 그 폭은 10조원 안팎이었다. 그런데 지난해 예년의 수 배에 달할 정도로 폭증한 것이다.

기타대출은 신용대출, 마이너스통장대출, 상업용부동산담보대출(상가·오피스텔 등), 예·적금담보대출, 주식담보대출 등을 말한다. 이 중 대부분이 신용대출과 마이너스통장대출이라고 보면 된다. 한은 관계자는 “지난해 인터넷전문은행이 출범하면서 저금리로 신용대출을 하려는 수요가 늘었다”며 “인테리어 비용 등 주택 입주에 수반된 자금 수요도 영향을 미쳤다”고 설명했다.

“금리 높은 신용대출…가계부채 더 부실해져”

반면 은행권의 주담대 증가 폭은 크게 줄었다. 한은에 따르면 지난해 주담대는 37조1000억원 증가했다. 2015년(70조3000억원), 2016년(55조8000억원)과 비교하면 급감한 것이다.

문재인정부의 주택대출 조이기에 은행권 주담대 문턱이 높아지자, 신용대출 혹은 마이너스통장대출을 통해 돈을 빌리고 있다는 해석이 가능해 보인다.

김상봉 한성대 경제학과 교수는 “정부가 가계부채 대책으로 주담대 규제를 내놓다보니 대출 수요가 신용대출로 옮겨갔다”며 “주담대를 이용해 생계를 해결하던 사람들은 금리가 높은 신용대출이라도 받을 수밖에 없는 상황”이라고 말했다.

상황이 이렇자 오히려 가계대출의 질은 악화됐다는 해석이 나온다. 신용대출은 주담대에 비해 금리가 높고 담보도 없다. 은행연합회에 따르면 지난해 12월 기준 시중은행의 일반신용대출 평균 금리는 4~6%대다. 마이너스통장대출 금리도 비슷하다. 주담대 평균금리가 3%대인 것을 감안하면 높은 수준이다.

특히 저신용자는 금리 10%를 훌쩍 넘는다. 우리은행은 신용등급이 9~10등급인 경우 12.75% 금리를 적용 받는다. 국민은행(10.21%), 신한은행(9.01%), 기업은행(9.50%)도 비슷하다.

![디폴트 난 홍콩 빌딩에 추가 투자…국민연금 수천억원 날릴판[Only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042300040t.696x1043.0.png)