.png)

.png)

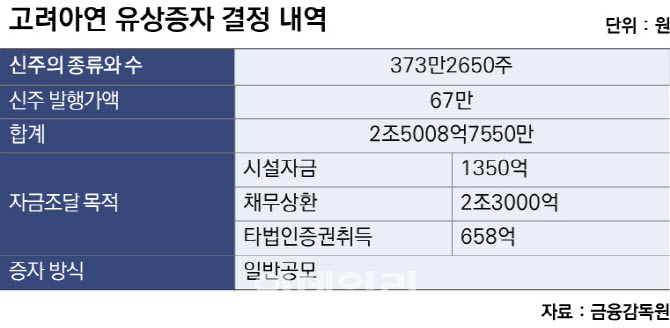

|

고려아연은 “공개매수 이후 급격한 주식 유통량 감소에 따른 주가 불안정성을 해소하고 관리종목 지정 내지 비자발적 상장폐지로 인한 투자자의 피해를 미연에 방지하고자 한다”며 “자금조달을 통한 차입금 상환으로 이자부담 경감과 재무구조 안정화에 기여할 것”이라고 유상증자 목적을 밝혔다.

유상증자는 발행가액에 따라 시장에 호재나 악재로 읽힌다. 유증 신주 발행가액이 높은 경우 회사가 기대하는 주가 수준이 현재 주가보다 높다는 신호로 해석돼 주가에 호재로 읽힌다. 유증 목적이 신규 투자로 기재된 경우도 마찬가지다.

하지만 발행가액이 낮다면 상황은 정반대가 된다. 현 주가 수준이 지나치게 높다는 인식을 시장에 주게 돼 주가 하락의 신호탄이 될 수 있다. 유증으로 유통 주식 수가 늘어나 기존 주주들의 지분 가치 희석도 불가피하다. 고려아연은 할인율이 30%에 달하는데다, 조달한 유증 자금의 92%(2조3000억원)를 신규 투자가 아닌 차입금 상환에 활용하는 만큼 주가엔 악재로 작용할 수밖에 없다. 실제 유증 발표 후 고려아연 주가는 하한가로 직행했다.

공교롭게도 고려아연이 유증으로 갚을 차입금 규모는 자사주 공개매수에 활용된 차입금(2조6545억원)과 비슷하다. 고려아연이 목표한 공개매수 최대치를 채우지 못하면서 실제 공개매수에 사용된 자금은 1조8156억원(고려아연 자기자금 5700억원 포함) 수준이다. 공개매수 결제에 사용되지 않은 원리금과 2조3000억원을 조기 상환하면 공개매수로 조달한 차입은 모두 상환할 수 있을 것으로 보인다.

이번 유증으로 최윤범 회장 측은 우호 지분 확보에도 청신호가 켜졌다. 고려아연은 이번 일반공모에 모집된 주식(373만2650주)의 80%에 일반공모를 실시하고, 나머지 20%는 우리사주조합에 배정한다. 우리사주조합이 가져간 20%는 최 회장 측 우호 지분이 될 가능성이 크다.

고려아연의 유증 결정에 대해 MBK·영풍 연합은 “차입금으로 자사주 공개매수해 회사에 막대한 피해를 주고, 일반공모 증자로 메꾸려하는 것은 최윤범 고려아연 회장 스스로 자사주 공개매수가 배임행위임을 자백하는 행위”라며 “청약이나 매도를 하지 않은 남은 주주들은 낙동강 오리알 신세”라고 지적했다. 반면 고려아연은 “국민을 상대로 한 일반공모 유상증자를 통해 적대적 M&A와 이로 인한 기술유출, 나아가 국가기간산업의 해외 매각 등을 방지”할 것이라고 반박했다.

금융위원회 관계자는 “상장기업의 대규모 유상증자는 주가 희석 위험 등 악재성 정보로 인식돼 발표 이후 일시적으로 주가가 급락하는 경우가 많다”며 “증자 유형(일반 공모, 주주배정, 제3자배정), 신주발행물량, 자금조달 목적(운영자금·채무상환, 신규사업투자, 타법인 인수) 등을 확인한 후 투자여부를 결정해달라”고 당부했다.

![[마켓인]MBK·영풍 “고려아연 자사주 대차거래는 불법…즉시 소각해야”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120900645t.jpg)

![오픈AI 성장 둔화 우려에 반도체株↓…뉴욕증시 최고치서 후퇴[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900142t.jpg)