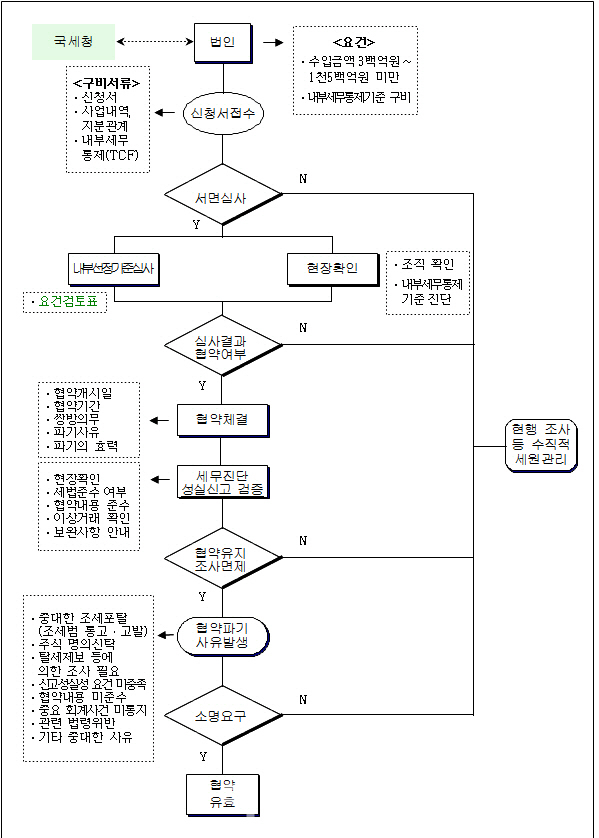

14일 국세청에 따르면 최근 이같은 내용의 성실납세 협약제도 사무처리 규정 개정안을 행정 예고했다.

국세청과 성실납세 협약을 체결한 기업은 성실신고 차원에서 과세당국과 정기적으로 세무 문제를 협의하게 된다. 협의 과정에서 세무 쟁점이 해결되면 협약기업은 세무조사 유예 등 혜택을 받게 된다. 성실납세협약은 법인이 스스로 신청할 수 있지만 국세청이 세무 신고를 성실히 한 법인에 협약 신청을 제의할 수도 있다.

이번 개정안에는 국세청이 법인에 성실납세협약을 신청 제의할 수 있도록 한 조항을 삭제했다. 애초 취지와 달리 협약 기업이 내부의 세무쟁점을 과세당국과 협의하는 과정에서 기업 정보가 과세당국에 노출될 수 있다는 게 기업들의 부담으로 작용한다는 지적에서다. 이에 따라 성실납세 협약은 기업이 자발적으로 신청할 때만 체결할 수 있도록 규정을 개정했다.

개정안은 협약기업을 상대로 한 세무진단·검증 등 성실신고 검증 횟수를 연 3회에서 1회로 축소했다. 지금까지 정기 세무진단은 협약개시일부터 6개월에 한 번씩 연간 총 2회 진행했지만, 앞으로는 연 1회를 원칙으로 하기로 했다. 세무진단과 별개로 진행된 성실신고 검증은 세무진단과 동시에 이뤄진다.

개정안에서는 성실신고 협약을 신청할 수 있는 법인의 수입금액 기준을 1000억원 미만에서 1500억원 미만으로 확대했다.

|